Klin finansowy – czyli jak zatrzymać odpływ pieniędzy?

Zarabiamy więcej, a nadal nie mamy pieniędzy. Gdzie one znikają i jak zatrzymać ich odpływ? Okazuje się, że jest na to wiele różnych sposobów. Regularnie na blogu dzielę się z Wami opisem tych metod, które działają w praktyce. Lektura Waszych świetnych komentarzy, wnioski z dyskusji na szkoleniach, czy rozmowy z innymi pasjonatami finansów osobistych, coraz bardziej otwierają mi oczy na rewelacyjną sprawę: moc wspólnego działania! Dlatego tak chętnie zapraszam do współpracy również inne osoby, które chcą i potrafią w ciekawy sposób podzielić się z nami wiedzą, pomysłami i sposobami na poprawę finansów.

Dzisiaj o swojej historii, spostrzeżeniach i ciekawej koncepcji „klina finansowego” pisze dla nas autorka bloga EcoEconomy:

Marta Szczecińska – marketingowiec, PR’owiec, trener i szkoleniowiec. Organizatorka różnorodnych projektów i eventów. Od kilku lat związana z branżą recyklingową. Interesuje się biznesem i rozwojem osobistym. Na stronie http://www.ecoeconomy.pl/łączy wszystkie swoje zainteresowania, tłumacząc zjawiska związane z finansami, bo doradza jak być eko i… nie zbankrutować! Dodatkowo dzieli się swoją pasją do sportu oraz zdrowego i prostego stylu życia.

Zobaczcie sami czym jest ten „klin finansowy” i jak go skutecznie „wbić”. To całkiem ciekawa koncepcja, którą (po lekkiej modyfikacji), wprowadzam właśnie u siebie. Oddaję zatem głos Marcie.

Gdzie te pieniądze znikają?

Podejmując pierwszą pracę, zazwyczaj dostajemy najniższe, a w każdym razie niskie, wynagrodzenie. Później, wraz z biegiem lat, zdobywaniem doświadczenia i rozwojem kariery zawodowej, otrzymujemy wyższe wynagrodzenie. W każdym razie mam nadzieję, że tak właśnie jest w Twoim przypadku i że teraz zarabiasz więcej niż kilka lat temu 🙂

Załóżmy, że na początku zarabiałeś 1500 zł. netto, a obecnie dwa, trzy, pięć tysięcy, a może i jeszcze więcej. Jednak większość z nas, pomimo wyższych zarobków, wcale nie ma większych oszczędności. Czasem bywa nawet gorzej, bo zamiast oszczędności mamy coraz więcej długów. W codziennym pędzie nie zastanawiamy się, dlaczego tak się dzieje. Jednak czasem przychodzi moment refleksji i wtedy dochodzimy do wniosku, że… zarabiamy za mało. Więc staramy się zarabiać więcej – zmieniamy pracę, zakładamy firmę, bierzemy dodatkowe zlecenia. A oszczędności jak nie było, tak nie ma…

Dlaczego ciągle mamy za mało pieniędzy?

Są dwie, uzupełniające się przyczyny tego stanu rzeczy:

1. Nasze nawyki konsumpcyjne

Niestety od dziecka nauczeni jesteśmy, że wydawanie pieniędzy to PRZYJEMNOŚĆ. Jako małe dzieci dostajemy słodycze i zabawki (kupione za pieniądze), później dostajemy pieniądze, za które już sami możemy sobie kupić nasze ulubione PRZYJEMNOŚCI.

Zasada jest prosta: za pieniądze kupujemy przyjemności. Jeśli mamy więcej pieniędzy, to wydajemy je na jeszcze więcej przyjemności. Z czasem nasze pieniądze są większe, ale też przyjemności droższe, więc wydajemy więcej.

Tak naprawdę jesteśmy w stanie wydać na to każdą ilość pieniędzy, jaką mamy do dyspozycji!

2. Promowanie konsumpcjonizmu

Jednak, skąd możemy wiedzieć, co nam sprawi przyjemność?

To proste – wystarczy włączyć TV, by dowiedzieć się, że mając najnowszy model telefonu, będziemy trendy, będziemy mieć więcej lajków na FB (dzięki extra zdjęciom) i będziemy mogli lansować się z naszą nową zabawką. Pamiętajmy też, że już za chwilę wejdzie nowy model telefonu, wtedy powinniśmy się pozbyć starego i kupić nowy.

Z kolei samochód określonej marki sprawi, że mężczyzna poczuje w sobie duszę awanturnika i będzie mógł śmiało ruszać na podbój i zaimponować kolegom. Przecież auto świadczy o jego statusie materialnym.

Ubrania – muszą być modne i wymieniane kilka razy do roku, zgodnie z obowiązującą modą. Popularne też jest kupowanie designerskich ubrań czy dodatków prosto od projektanta. Są co prawda kilka razy droższe od sklepowych i nie widać metki , ale to takie trendy chodzić w unikalnych strojach!

Nie sposób tez ominąć kwestii mieszkaniowych – duży dom lub apartament z tarasem to wręcz konieczność! A do tego kredyt i praca w korporacji, bo to też jest cool – kupować codziennie latte w kawiarni i chodzić na lunche, brunche… I tak dalej… Im więcej zarabiamy, tym więcej wydajemy, bo rosną nasze „potrzeby”.

Jak to wygląda w praktyce?

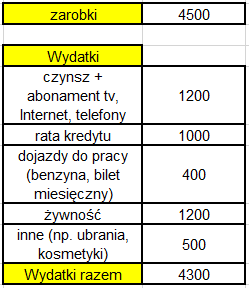

Ania i Robert są młodym małżeństwem. Oboje pracują, mają mieszkanie na kredyt, 10-letni samochód, a łącznie zarabiają 4500 zł. Ania do pracy dojeżdża komunikacją miejską, Robert samochodem. Struktura ich wydatków wygląda następująco:

Choć nie żyją rozrzutnie, to praktycznie nie mają z czego oszczędzać. Pieniądze, których nie wydadzą na bieżące wydatki, zostają na koncie i są przeznaczane np. na wizyty u dentysty czy też na drobne przyjemności. Mija jakiś czas i Robert zmienia pracę – będzie teraz zarabiał o 1000 zł. więcej. Od razu uznaje, że jego stary samochód nie pasuje do nowej, dużo lepszej firmy, więc go sprzedaje. Pozyskane pieniądze przeznacza na pierwszą wpłatę i bierze nowy samochód na kredyt. Miesięczna rata wynosi 800 zł.

Efekt? Ania i Robert zarabiają więcej, ale wcale nie mają więcej pieniędzy. Nadal nie mają z czego oszczędzić. W sytuacji kryzysowej (np. choroba) nie mają żadnych rezerw, a w przypadku utraty pracy znajdą się w naprawdę trudnej sytuacji.

Jak zatem powstrzymać to błędne koło?

Przyznam, że kilka lat temu miałam bardzo trudny czas. Przez rok nie mogłam znaleźć pracy, „przejadłam” wszystkie oszczędności i zaczęłam żyć z debetu. Gdy w końcu dostałam pracę, to postanowiłam: nigdy więcej! O ile tylko będzie to zależało ode mnie, to nigdy więcej nie znajdę się w takiej sytuacji. Zrozumiałam wtedy, że trzeba mieć swój fundusz bezpieczeństwa, i to większy niż myślałam!

Postanowienie postanowieniem, ale jak je zrealizować? Właśnie w tym czasie po raz pierwszy przeczytałam książkę „Nie tłumacz się. Działaj” Briana Tracy. W tym naprawdę świetnym poradniku, Brian pisze dużo o samodyscyplinie, w tym także finansowej. Właśnie tam przeczytałam o „klinie finansowym” i to było to!

Czym jest klin finansowy?

Wbicie klina w swoje finanse to zatrzymanie poziomu wydatków na stałym poziomie. Być może do tej pory zarabiałeś 3 tys. zł. i pieniądze te pozwalały na utrzymanie rodziny. Jeśli teraz Twoje zarobki wzrosły do 5 tys. zł. to nie szalej i nie folguj sobie, tylko postaraj się utrzymać wydatki na dotychczasowym poziomie.

Co poradziłabym Ani i Robertowi? Skoro mają dodatkowe 1000 zł. przychodu najlepiej byłoby je zaoszczędzić. Choćby przez rok powstrzymać się od zakupu auta. Gdyby Robert po roku czasu nadal chciał kupić samochód, to będzie miał 12 tys. zł. na pierwszą wpłatę. A może w tym czasie pojawią się inne potrzeby czy inne pomysły? Może też się zdarzyć, że w ciągu roku zacznie zarabiać jeszcze więcej, albo i Ania zmieni pracę na lepszą. Powstrzymanie się od pierwszego impulsu do zakupu nowego auta spowoduje bardziej rozsądne i przemyślane decyzje w późniejszym czasie.

To oczywiste, że zarabiając więcej, możemy też od czasu do czasu zafundować sobie coś extra. Ale róbmy to w granicach rozsądku. Większość dodatkowych pieniędzy najlepiej zaoszczędzić. Gdy zgromadzimy dodatkowy kapitał, to wszystkie nieprzewidziane czy też większe wydatki możemy pokrywać właśnie z niego.

Jeśli jednak wydajemy tyle, ile mamy, to w nagłej potrzebie mamy spory problem…

Skuteczność klina

W moim przypadku klin finansowy sprawdza się doskonale.

Myślę, że każdemu może się udać powstrzymać odpływ pieniędzy. Pierwszym krokiem będzie to, by powiedzieć sobie wyraźne STOP na wszelkie dodatkowe zachcianki. Tym samym pozostać na dotychczasowym poziomie wydatków, a na te „dodatkowe” pieniądze założyć inne konto i gromadzić swój „żelazny” fundusz.

Wbijanie klina – podstawowe zasady

- Nawet jeśli masz naprawdę małe przychody i tak postaraj się każdego miesiąca trochę odłożyć. Wrzucanie choćby kilku złotych dziennie do skarbonki daje spore efekty na koniec miesiąca.

- Nie myśl o tym, co kupić, tylko na co zaoszczędzić – ten kierunek myślenia zweryfikuje Twoje cele, bo czy naprawdę warto wydawać na telefon tylko po to, by mieć wygodniejszy dostęp np. do FB? (o ile nie jest to związane z Twoją pracą)

- Twórz wartościowe i długofalowe cele – oszczędzaj na wakacje, na samochód, na mieszkanie, na szkolenia.

- Jeśli dostajesz premię, nagrodę lub podwyżkę, postaraj się całość tej kwoty wpłacać na konto oszczędnościowe

Polecam Wam serdecznie tę metodę i będę wdzięczna, jeśli podzielicie się z nami swoimi sposobami na zagospodarowanie dodatkowych dochodów. Życzę powodzenia we wbijaniu klina! 🙂

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię moja książka o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu- prosto i merytorycznie – tłumaczę w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 45 513 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.