Ile pieniędzy zarobisz jeszcze w swoim życiu?

Pracowałem już z różnymi osobami nad poprawą finansów i w bardzo wielu przypadkach okazywało się, że głównym problemem nie były zbyt niskie zarobki, lecz nadmierne i niekontrolowane wydatki. Ale dzisiaj nie będę pisał o wydatkach czy zwiększaniu zarobków. Zachęcę Was za to do skorzystania z załączonego kalkulatora i policzenia, ile pieniędzy zarobicie jeszcze w swoim życiu.

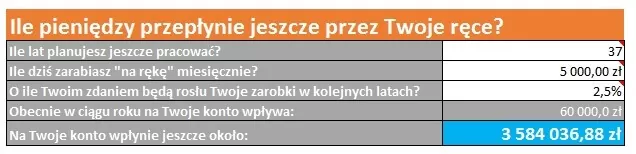

Weźmy małżeństwo w wieku 30 lat, gdzie każdy z małżonków zarabia 2500 zł na rękę. Co miesiąc na ich konto wpływa zatem 5000 zł i muszą świadomie zadecydować, co zrobić z tymi pieniędzmi. Załóżmy też, że w kolejnych latach będą dostawać jedynie symboliczne podwyżki, powiększające wynagrodzenie o 2,5% w skali roku, by zrekompensować inflację. Ile jeszcze zarobią?

Otóż do momentu przejścia na emeryturę w wieku 67 lat na konto tej pary wpłynie kwota: 3 584 036,88 zł. Czyli grubo ponad 3,5 miliona złotych!

Zawsze zachęcam Was do konsekwentnego zwiększania dochodów. Ale decyzje, na co przeznaczamy obecnie zarabiane pieniądze, również mają kolosalny wpływ na naszą przyszłość i jakość naszego życia. Dlatego nie czekajcie, aż będzie za późno. Policzcie, ile pieniędzy przepłynie jeszcze przez Wasze ręce i proszę, zacznijcie przejmować nad nimi kontrolę.

To jakie wyszły Wam wartości? Spodziewaliście się tego? Co myślicie po obliczeniu tej kwoty? Jeśli skłoniło Was to do podjęcia działania – pomocny będzie kolejny artykuł:

Trzymam kciuki za Wasze finanse i życzę Wam bardzo miłego dnia! 🙂

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię moja książka o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu- prosto i merytorycznie – tłumaczę w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 45 513 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.