Fundusze dłużne – kiedy przyniosą najlepsze wyniki?

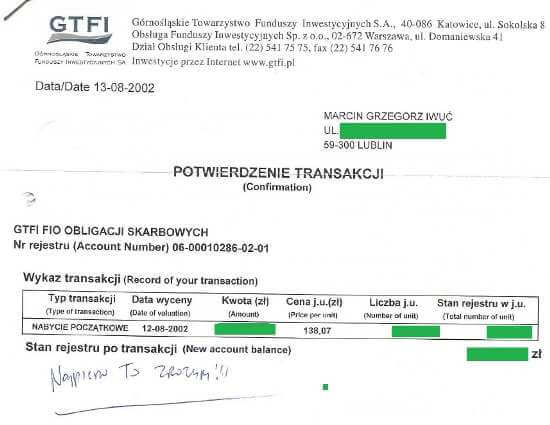

Z funduszami dłużnymi wiąże się jeden z moich pierwszych pomysłów na biznes. W sierpniu 2002 roku zainwestowałem sporą część oszczędności rodziców w fundusz GTFI Obligacji Skarbowych. W ciągu roku zarobił on ponad 12%, a ja zrozumiałem, że odkryłem Świętego Graala: prostą maszynkę do robienia pieniędzy. Ponieważ oprocentowanie lokat bankowych wynosiło wówczas jakieś 5% w skali roku, mój pomysł na łatwe zyski był bardzo prosty:

a) pożyczę od możliwie dużej liczby znajomych pieniądze,

b) zaoferuję im za to 8% odsetek,

c) pozyskany kapitał zainwestuję na rok w fundusz obligacji,

d) zarobię 12%, oddam 8%, a reszta zostanie dla mnie.

Czyż to nie było genialne? Na początku 2003 roku nie było nawet jeszcze podatku Belki, więc cały pomysł wyglądał super. Wtedy poznałem jednak moją przyszłą żonę, zakochałem się bez pamięci i wszystkie inne sprawy przestały mnie obchodzić. Na całe szczęście, bo mój plan był chytry, ale miał luki. 🙂 Jeśli dobrze pamiętam to od sierpnia 2003 do sierpnia 2014 GTFI Obligacji Skarbowych zarobił coś koło…0%. Do dziś trzymam w segregatorze zlecenie nabycia tych funduszy z bardzo ważną dla mnie adnotacją:

Ten krótki bazgroł: „Najpierw to zrozum!!!” uchronił mnie przed kilkoma inwestycyjnymi wpadkami. Oczywiście sama wiedza nie wystarczy aby wykręcać super wyniki. Pozwala ona jednak zrozumieć od czego zależy wartość moich inwestycji i czego się mogę spodziewać w danych warunkach rynkowych. To z kolei bardzo ułatwia trzymać emocje na wodzy i podejmować spokojne i bardziej świadome decyzje. Chcę pomóc Wam w dobrym zrozumieniu funduszy, dlatego zapraszam do kolejnego artykułu z naszego cyklu. Dzisiaj na warsztat bierzemy fundusze dłużne. Nie będę powtarzał ogólnych informacji, które znajdziecie wszędzie. Za to postaram się podzielić z Wami kilkoma „skrótami”, które przydadzą się Wam w szybkim zrozumieniu tych funduszy.

Ten wpis wymaga skupienia, ale jeśli go sobie na spokojnie przeczytacie, bardzo łatwo będzie Wam zrozumieć najważniejsze sprawy związane z funduszami dłużnymi. Dlatego usiądźcie wygodnie, bo po lekturze tego artykułu już nigdy nie spojrzycie na fundusz obligacji tak, jak dotychczas. 🙂

Uwaga! Ten artykuł jest częścią cyklu „Rozumiem, w co inwestuję.„

Aż 53 osoby zdobędą w nim atrakcyjne nagrody

o łącznej wartości 30.000 zł.Szczegóły konkursu poznasz tutaj.

Partnerem cyklu „Rozumiem w co inwestuję” jest serwis internetowy bossafund.pl umożliwiający inwestowanie bez opłat manipulacyjnych w ponad 250 funduszy z 20-tu TFI .

Właścicielem bossafund.pl jest Dom Maklerski Banku Ochrony Środowiska S.A. – jeden z najdłużej działających domów maklerskich w Polsce, istniejący na rynku od 20 lat. W 2014 roku został wybrany Najlepszym Domem Maklerskim w rankingu gazety „Parkiet” oraz wyróżniony tytułem Finansowa Marka Roku za najwyższej jakości usługi internetowe oraz zbudowanie pozycji eksperta rynku finansowego. DM BOŚ oferuje Klientom wysokiej jakości produkty oraz wspiera inwestorów licznymi analizami, rekomendacjami oraz komentarzami ekspertów.

Czym w ogóle są papiery dłużne?

Czeki, weksle, listy zastawne, bony pieniężne, obligacje, itd… Rodzajów instrumentów dłużnych jest cała masa, ale na pewno nie będę zawracał Wam głowy ich opisywaniem. Warto jednak zapamiętać, że łączy je podstawowa cecha: są to papiery wartościowe opiewające na wierzytelności. Innymi słowy: wystawca papieru wartościowego ma do spłacenia jakiś dług względem posiadacza tego papieru. W tym artykule skupimy się na obligacjach, bo to one zajmują najwięcej miejsca w portfelach funduszy dłużnych.

Czym jest obligacja? Zgodnie z Ustawą o obligacjach z 29 czerwca 1995 r to papier wartościowy emitowany w serii, w którym emitent stwierdza, że jest dłużnikiem właściciela obligacji (obligatariusza) i zobowiązuje się wobec niego do spełnienia określonego świadczenia, które może mieć charakter pieniężny lub niepieniężny. Nas interesuje oczywiście charakter pieniężny. 🙂

W przypadku świadczenia pieniężnego nabywca obligacji w zamian za udzieloną emitentowi obligacji pożyczkę, ma prawo do zwrotu, w ściśle określonym terminie, pożyczonej kwoty wraz z należnymi odsetkami.

Zatem inwestując w obligacje działamy trochę jak „małe banki” – pożyczamy nasze pieniądze, a w zamian otrzymujemy odsetki i pożyczony kapitał. Ile na tym zarobimy? A, no właśnie, podobnie jak w przypadku banku, który udziela kredytu różnym osobom i firmom, sprawa wcale nie jest oczywista. Wprawdzie każda obligacja dokładnie definiuje kwoty i terminy w jakich dłużnik (emitent) ma przelewać środki na rachunek wierzyciela (obligatarusza), ale sprawy nie zawsze idą zgodnie z planem. Emitent odda pieniądze wtedy i tylko wtedy, gdy będzie je miał. Jak pokazuje przykład Grecji czy firm takich jak Gant lub PBG – z pustego i Salomon nie naleje. Dlatego przy inwestowaniu w obligacje niezwykle ważna jest podstawowa sprawa: komu pożyczam moje pieniądze?

Dłużnik dłużnikowi nierówny.

Specjalnie użyłem tu słowa „dłużnik” a nie „emitent”, bo ono lepiej motywuje do przemyślenia tematu. „Emitent” brzmi bardzo profesjonalnie i może uśpić naszą czujność. Za to słowo „dłużnik” od razu pobudza szare komórki. Jak to? Pożyczam pieniądze jakiemuś dłużnikowi? Tak. Każdy emitent obligacji jest dłużnikiem. I jak to z dłużnikami bywa, jeden drugiemu nierówny. Będę więc pisał o emitentach, ale trzymajcie z tyłu głowy prawdziwe znaczenie tego słowa.

Zastanówmy się zatem komu właściwie pożyczamy pieniądze? Oto najbardziej popularni emitenci:

1. Skarb Państwa. Nie zdziwię Was zapewne stwierdzeniem, że w budżecie brakuje pieniędzy, więc Skarb Państwa regularnie emituje obligacje by załatać dziurę budżetową, zapłacić odsetki od innych długów lub po prostu spłacić wcześniejszą serię obligacji nową serią (tzw. rolowanie długu). Za to zdziwię Was być może twierdząc, że choć ten dług jest spory i od lat przyrasta, to i tak z naszego punktu widzenia obligacje skarbowe są najbardziej bezpieczną formą obligacji. Dlaczego? Bo kupując obligacje skarbowe denominowane w PLN sami sobie gwarantujemy spłatę. To my i nasze dzieci spłacimy te obligacje z naszych podatków. A jeśli wpływów podatkowych zabraknie? To dodrukujemy złotówek. Tak, wiem, to nie takie proste, są ustawy, jest NBP i inne „bariery”. Ale ostatecznie w sytuacji podbramkowej zwykle kończy się dodrukiem pieniędzy. Nie wdając się zatem w dalsze dywagacje, obligacje skarbowe uznawane są za najbardziej bezpieczne, bo z ogromnym prawdopodobieństwem dostaniemy z powrotem kapitał wraz z odsetkami. Nawet jeżeli po przeliczeniu na inne waluty będzie on nieco mniej warty. 😉

Trochę inaczej wygląda sprawa z obligacjami Skarbu Państwa wyemitowanymi w walucie innej niż PLN. O ile można dodrukować złotówek, o tyle nie dodrukuje się USD, EUR, czy JPY. Dlatego dług danego państwa w „twardych walutach” jest uznawany za bardziej ryzykowny niż dług w „walucie lokalnej”.

Skarb Państwa udziela również gwarancji i poręczeń za dług innych podmiotów. Przykładem mogą być obligacje emitowane przez Bank Gospodarstwa Krajowego na rzecz Krajowego Funduszu Drogowego. Takie obligacje uważa się również za jedne z najbardziej bezpiecznych.

2. Gminy, powiaty i miasta. Te podmioty emitują tzw. obligacje komunalne (municypalne). Co do zasady uznawane są one za inwestycję bezpieczną, ale…To już zależy od kondycji finansowej poszczególnych jednostek samorządu terytorialnego.

3. Firmy. To grupa emitentów, która cieszy się coraz większą popularnością wśród inwestorów. Dlaczego? Bo oferuje zwykle atrakcyjne oprocentowanie swoich obligacji korporacyjnych. Za chwilę wyjaśnię Wam z czego to oprocentowanie wynika. Na razie jednak zapamiętajcie podstawową sprawę: firmy bardzo różnią się miedzy sobą pod względem sytuacji finansowej. Są takie, które emitują obligacje, aby pozyskać tani kapitał na intratną inwestycję. Ale są też takie, którym za chwilę skończą się pieniądze, banki nie chcą ich kredytować, a emisja jest dla nich ostatnią deską ratunku. Nie kupujcie obligacji korporacyjnych „w ciemno”.

4. Zagraniczne rządy, jednostki samorządu terytorialnego i korporacje. Podobnie jak w Polsce – również w innych krajach emitowane są te typy obligacji. Ich ryzyko zależy przede wszystkim od jakości emitenta. Na pewno zdajecie sobie sprawę, że obligacje Grecji są dziś bardziej ryzykowne niż obligacje Niemiec.

No dobrze. Jak doskonale wiecie, stopa zwrotu funduszu inwestycyjnego zależy od tego, co znajduje się w jego portfelu. Wiemy już, że w portfelu funduszy dłużnych znajdują się głównie różnego rodzaju obligacje. Od czego zależy zatem ich cena?

Od czego zależy cena obligacji?

Oczywiście można o tym napisać doktorat, ale ja chcę to maksymalnie uprościć. Na tyle, abyście po prostu zrozumieli, w którą stronę powędrują ceny obligacji w różnych okolicznościach. Z góry przepraszam wszystkich zaawansowanych czytelników za uproszczenia i uogólnienia, ale chcę pokazać 20% informacji, które dadzą Wam 80% zrozumienia tematu. 😉

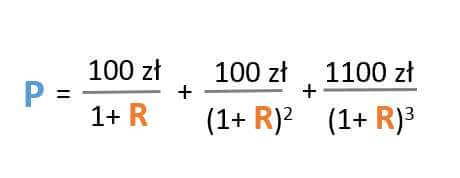

Wyobraź sobie, że rozważasz zakup takiej obligacji:

1. Wartość nominalna: 1000 zł (od tej wartości naliczane będą odsetki).

2. Odsetki: 10% w skali roku (to inaczej tzw. „kupon” obligacji).

3. Termin do wykupu: 3 lata.

4. Okres odsetkowy: 1 rok.

Emitent obiecuje Ci zatem, że przez 3 lata będzie płacił co roku odsetki w wysokości 10% rocznie, naliczane od kwoty 1000 zł, a na końcu dodatkowo zwróci kwotę 1000 zł. Zatem do Twojej kieszeni w każdym roku powinny popłynąć następujące kwoty:

Ile warta jest taka obligacja? Doskonale wiesz, że chociażby ze względu na inflację, 1000 zł za 3 lata warte jest mniej niż 1000 zł dziś. Tak samo 100 zł odsetek otrzymanych za 2 lata, warte będzie mniej niż 100 zł odsetek otrzymanych za 1 rok. Dlatego, aby określić cenę takiej obligacji, musimy policzyć ile te nasze przyszłe odsetki i spłaty kapitału są warte w „dzisiejszych pieniądzach”.

Dotykamy tutaj problemu tzw. wartości pieniądza w czasie. Aby każdy z nas był „na tej samej stronie” wyjaśnię to na prostym przykładzie. Zapomnijmy na razie o inflacji, podatku Belki oraz innych „komplikacjach”. Przyjmijmy, że istniejemy tylko my, nasz bank i nasze pieniądze.

Idziemy sobie do naszego banku założyć lokatę i okazuje się, że jej oprocentowanie wynosi 10% w skali roku. To oznacza, że jeśli dzisiaj wpłacimy 100 zł na roczną lokatę, to za rok wypłacimy 110 zł. Policzymy to w taki sposób:

Wartość za rok = Wartość dziś * (1+stopa procentowa)

Wartość dziś = 100 zł

Stopa procentowa = 10%

Czyli możemy zapisać:

Wartość za rok = 100 zł * (1+10%) = 100 zł + 10zł = 110 zł

A gdyby ktoś nas zapytał, ile trzeba wpłacić dziś, aby wyjąć za rok z lokaty 110 zł? Wtedy musielibyśmy zamiast mnożenia, wykonać takie oto dzielenie:

Wartość dziś = Wartość za rok / (1+stopa procentowa)

Czyli: 100 zł = 110 zł/(1+10%)

Możemy zatem powiedzieć, że jeśli stopa procentowa wynosi 10% w skali roku, to 110 zł za rok warte jest dokładnie tyle, ile 100 zł dzisiaj. Bo jeśli dziś ulokuję 100 zł na rok, a oprocentowanie wynosi 10% w skali roku, to otrzymam dokładnie 110 zł. I właśnie na tym polega liczenie wartości pieniądza w czasie. Szukamy po prostu odpowiedzi na pytanie: ile dziś warte są przyszłe pieniądze przy danej stopie procentowej?.

No dobrze. Pokazałem ten przykład, bo muszę mieć pewność, że wszyscy będziecie teraz ze mną. Zbliża się moment wymagający skupienia. Za chwilę pokaże Wam wzory, których na szczęście nie musicie pamiętać. To, co będziecie musieli zapamiętać, to jedynie położenie stopy procentowej w tych wzorach. A dokładniej: że jest ona w mianowniku. Ale po kolei.

Powróćmy teraz do naszego pytania o cenę 3-letniej obligacji. Wiemy już jakie da nam ona przepływy pieniężne. Musimy teraz odpowiedzieć sobie na pytanie, jaką wartość DZIŚ mają dla nas te PRZYSZŁE pieniądze.

Oznaczymy cenę literą P (Price) i policzymy ją w taki sposób:

Ten wzór oznacza, że cena jest tak naprawdę sumą przyszłych przepływów pieniężnych z obligacji, ale po ich przeliczeniu „na dzisiejsze pieniądze”. Fachowo mówimy, że jest ona sumą przepływów pieniężnych zdyskontowanych stopą procentową R.

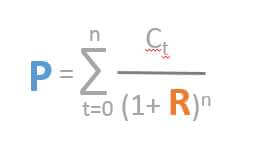

Sumę tych zdyskontowanych przepływów pieniężnych możemy zapisać jeszcze bardziej ogólnym wzorem w postaci ułamka zwykłego. Pokażę Wam go tylko po to, żebyście zobaczyli i zapamiętali, gdzie w takim wzorze znajduje się stopa procentowa R :

Wartość tego ułamka to cena naszej obligacji. W liczniku jest suma przepływów pieniężnych, zaś w mianowniku stopa R z „dodatkami”.

Ułamki każdy z nas przerabiał w szkole podstawowej. Na pewno więc pamiętacie, że im większy jest mianownik, tym mniejsza wartość całego ułamka. To dlatego 3/5 jest liczbą większą niż 3/10 🙂

Zapamiętajcie zatem, że skoro R znajduje się w mianowniku tego ułamka, to im większe R, tym mniejsza jest wartość całego ułamka, a tym samym niższa cena obligacji.

Czym jest owo tajemnicze „R”? To szczególna stopa procentowa, którą na razie nazwijmy RENTOWNOŚCIĄ i zapamiętajmy taką regułę:

Im większa rentowność (R), tym mniejsza cena obligacji (P).

Tniemy na kawałki stopę procentową.

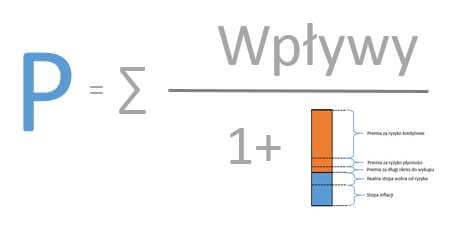

I tu dochodzimy do sedna. Za chwilę podzielę się z Wami pewnym obrazkiem, który pomaga mi zapamiętać, co będzie się działo z cenami obligacji w różnych warunkach.

Umówmy się, że owa „rentowność” to stopa zwrotu jakiej wymagają inwestorzy aby zainwestować swój kapitał w daną obligację. Składają się na nią 2 podstawowe elementy:

1. Stopa wolna od ryzyka.

2. Premia za ryzyko.

Nominalna stopa wolna od ryzyka to taka, po jakiej pożyczamy na 1 rok pieniądze najbardziej wiarygodnemu z dłużników: naszemu państwu. 🙂 Zależy ona od poziomu stóp procentowych w danym kraju, a składa się z tzw. realnej stopy wolnej od ryzyka oraz stopy inflacji.

Natomiast premia za ryzyko, to dodatkowe wynagrodzenie wymagane przez inwestorów za:

– długi okres do wykupu obligacji,

– niską płynność obligacji (możliwość jej szybkiego sprzedania na rynku),

– ryzyko kredytowe (czyli prawdopodobieństwo, że emitent nie odda nam pieniędzy).

Chcąc zobrazować tę stopę procentową (R) w postaci słupka moglibyśmy narysować go tak:

Załóżmy, że inwestorzy chcą oszacować jaką cenę zapłacić za obligację z naszego przykładu. Aby tę cenę wyznaczyć, najpierw szacują swoją wymaganą rentowność. Robią to „sumując” poszczególne elementy tego słupka. Na przykład tak:

Stopa inflacji = 2,5%

Realna stopa wolna od ryzyka = 2,0%

Premia za okres do wykupu: 0,3%

Premia za ryzyko płynności: 0,2%

Premia za ryzyko kredytowe: 4,0%

Czyli wymagana rentowność: 2,5%+2%+0,3%+0,2%+4% = 9%

A zatem policzą cenę naszej obligacji w taki sposób:

Co po przeliczeniu da wynik: 1025,31 zł

Zauważcie, że za obligację o nominale 1000 zł chętnie zapłacą 1025,31 zł. Dlaczego? Bo obligacja płaci odsetki 10%, a oni wymagają rentowności na poziomie 9%. To dla nich atrakcyjna obligacja, dlatego zapłacą za nią więcej niż wynosi jej wartość nominalna.

A gdyby wymagana przez nich rentowność spadła do 8%, bo na przykład inflacja spadłaby z 2,5% do 1,5%? Wtedy byliby gotowi zapłacić za naszą obligację już 1051,54 zł. Czyli im bardziej spada wymagana rentowność, tym większe ceny osiągają obligacje.

A teraz już obiecany obrazek do zapamiętania. Jestem wzrokowcem, więc w głowie przechowuję sobie coś takiego:

Ten obrazek pozwala mi zapamiętać, że rentowność jest w mianowniku i że składa się z kilku elementów.

I w ten oto sposób już wiecie, że wszystko to, co wpływa na wzrost naszego słupka”R” w mianowniku, będzie prowadziło do spadku cen obligacji, a wszystko to, co będzie sprawiało, że słupek zmaleje, będzie powodowało wzrost cen obligacji.

Kiedy zatem ceny obligacji rosną?

– gdy spadają stopy procentowe (np. po posiedzeniu Rady Polityki Pieniężnej)

– gdy spada inflacja,

– gdy spada ryzyko płynności,

– gdy maleje ryzyko kredytowe.Kiedy ceny obligacji spadają?

– gdy rosną stopy procentowe,

– gdy rośnie inflacja,

– gdy rośnie ryzyko płynności,

– gdy rośnie ryzyko kredytowe.

To spore uproszczenie, ale świetnie się ono sprawdza i na nasze potrzeby w zupełności wystarczy.

No dobrze, wiemy już w którym kierunku zmieni się cena obligacji. Ale ciągle pozostaje zasadnicze pytanie: o ile się zmieni? I tutaj z pomocą przychodzi nam jeszcze jedno trudne słowo: duration. Pamiętajcie, że każde słowo było dla nas kiedyś trudne, aż je zrozumieliśmy i stało się proste. 🙂

A

O co chodzi z tym „duration”?

Odwagi! Nie dajcie się przestraszyć byle nazwie. ;). Duration pozwala nam po prostu oszacować o ile zmieni się cena obligacji, gdy zmienią się stopy procentowe.

Załóżmy, że chcemy policzyć zmianę cen obligacji pod wpływem decyzji Rady Polityki Pieniężnej (RPP). Wiemy już, że kiedy RPP niespodziewanie podniesie stopy, to ceny obligacji spadną. Ale o ile? Otóż możemy policzyć to tak:

zmiana ceny obligacji = – (zmiana stóp procentowych * duration)

zwróćcie uwagę na znak (-) minus w powyższym wzorze

O ile zmieni się cena obligacji o duration wynoszącym 4 gdy stopy procentowe wzrosną o 0,25%?

zmiana ceny = – (+0,25% * 4) = – 1%

czyli cena spadnie o 1 punkt procentowy.

A gdyby stopy spadły o 0,50%?

zmiana ceny = -(-0,50%*4 )= +2%

czyli cena wzrośnie o 2 punkty procentowe.

I już. Duration wykorzystuje się przede wszystkim jako miarę wrażliwości zmian ceny obligacji na zmiany stopy procentowej. Można powiedzieć w uproszczeniu, że pokazuje ono o ile zmieni się cena obligacji, gdy stopy zmienią się o 1 punkt procentowy.

Jeśli duration wynosi 3, a stopy wzrosną o 1%, to cena obligacji spadnie o 3%.

Jeśli duration wynosi 3, a stopy spadną o 1%, to cena obligacji wzrośnie o 3%.

(Wszędzie piszę „w uproszczeniu” bo ta zależność nie jest liniowa.)

Duration często podawane jest w latach. Tzn gdy ktoś mówi „duration równe 2” albo „duration równe 2 lata”, to ma na myśli dokładnie to samo. To dlatego, że duration to średni ważony okres oczekiwania na wpływy środków pieniężnych z obligacji. Ale nie będziemy się tutaj doktoryzować, bo dla nas ważna jest tylko interpretacja duration, OK?

To, co napisałem powyżej, odnosi się również do całego portfela obligacji, który stanowi aktywa danego funduszu dłużnego.funduszu. Na przykład w karcie funduszu Aviva Obligacji wygląda to tak:

Wiecie już zatem, że jeśli stopy wzrosną o 1% to taki fundusz może stracić 2,9%.

W poprzednim artykule z tego cyklu przybliżyłem Wam fundusze pieniężne i gotówkowe. Napisałem, że należą one do najbardziej bezpiecznych funduszy. Tutaj dodam Wam jeszcze dodatkową informację: duration portfela większości funduszy pieniężnych i gotówkowych jest mniejsze od 1 roku. Natomiast w przypadku funduszy obligacji zazwyczaj jest ono dłuższe i wynosi od 2-5 lat.

Dlatego fundusze obligacji mają zwykle wyższe ryzyko stopy procentowej od funduszy pieniężnych i gotówkowych (ich wyceny mocniej reagują na zmiany stóp).

Liczy się również popyt i podaż.

Na cenę obligacji wpływa również relacja popytu i podaży. Weźmy przykład polskich obligacji skarbowych. Kiedy w Europie Zachodniej rentowność obligacji niemieckich spada w okolice 0%, a nasze oferują 2%, to wielu inwestorów zagranicznych może dojść do wniosku, że to opłacalna inwestycja. Kupują oni chętnie nasze obligacje i podbijają nieco ich ceny (wzrost cen = spadek rentowności).

Z drugiej strony, gdy w naszej gospodarce zaczyna dziać się źle, albo gdy inwestorzy zagraniczni zdecydują, że trzeba wycofać pieniądze z rynków wschodzących, zaczynają sprzedawać nasze obligacje. Powoduje to oczywiście spadek ich cen (spadek cen = wzrost rentowności).

Takie przepływy dużych kapitałów są przyczyną okresowych wahań cen obligacji notowanych na rynku. Ale od razu podkreślmy, że „spore” wahania cen obligacji skarbowych są bardzo niewielkie w porównaniu z wahaniami cen akcji. Mówimy tutaj o kilkuprocentowych ruchach. Obligacje skarbowe są bardzo płynne i szybko znajdują się chętni, aby odkupić je po atrakcyjnych cenach od wychodzących z rynku inwestorów.

Nieco inaczej wygląda sprawa z obligacjami korporacyjnymi. W Polsce rynek dopiero raczkuje, ale np. w USA notowanych jest bardzo dużo tego typu papierów. Tutaj masowe wychodzenie inwestorów sprawia, że pojawia się spora podaż, ale nie bardzo są chętni aby takie papiery odkupić. Na rynku zanika płynność, więc w naszym słupku „R” rośnie premia za ryzyko płynności co sprawia, że cena takiej obligacji może zanotować poważny spadek. W roku 2008 obligacje korporacyjne w USA notowały przejściowe spadki w wysokości kilkudziesięciu procent.

Gdy zatem na rynkach panuje względny spokój, o cenach obligacji decydują chłodne kalkulacje. Gdy jednak pojawiają się zawirowania, również rynek obligacji może doświadczyć sporych wahań cen, choć w przypadku obligacji skarbowych te wahania są bardzo niewielkie.

Na ceny obligacji wpływa jeszcze kilka innych elementów (np. to czy mają oprocentowanie zmienne czy stałe, itp.), ale nie sposób ich wszystkich opisać w jednym artykule.

Bardzo przydatne kompendium wiedzy na ten temat znajdziecie na stronach DM BOŚ w sekcji o obligacjach. Zdecydowanie warto to sobie poczytać bo informacje podane są w prosty i zwięzły sposób i z pewnością pomogą Wam uzupełnić wiedzę z dzisiejszego wpisu.

A jak właściwie działa fundusz dłużny?

Po zdobyciu opisanej powyżej wiedzy na pewno łatwiej będzie Wam teraz zrozumieć jak działają fundusze obligacji. Są to portfele budowane przez profesjonalnych zarządzających, którzy za pieniądze napływające do funduszu kupują obligacje i inne instrumenty dłużne. Można powiedzieć, że wyniki takiego funduszu zależą od dwóch elementów:

1. Napływających do portfela odsetek zwanych „kuponami” (im wyżej oprocentowane obligacje w portfelu, tym lepszy wynik funduszu);

2. Zmian cen obligacji w portfelu (które mogą zarówno iść w górę, jak i w dół).

Zarządzający funduszami dłużnymi dużo czasu poświęcają na analizę perspektyw gospodarczych – zarówno w Polsce jak i w innych krajach. Szczególnie istotne są dla nich wszystkie te informacje, które będą miały wpływ na nasz słupek „R”. To dlatego najpilniej śledzą dane, które wpływają na wysokość stóp procentowych.

Poza tym muszą rzetelnie ocenić kondycję finansową emitentów obligacji i oszacować czy dany kraj, gmina lub firma zapewniają wystarczająco duże prawdopodobieństwo spłaty zadłużenia.

W oparciu o te analizy podejmują na przykład takie decyzje:

– Obligacje których emitentów wybrać? (im mniej ryzykowny emitent, tym mniejsze płaci odsetki od obligacji),

– Czy kupić więcej obligacji krótkoterminowych czy długoterminowych? (im więcej obligacji długoterminowych, tym wyższe duration portfela),

– Czy kupić obligacje o oprocentowaniu stałym czy zmiennym? (te o zmiennym maja niższe duration),

– Ile kupić tych obligacji aby właściwie zdywersyfikować portfel?

– Jaką część portfela można przeznaczyć na obligacje mniej płynne, dające lepsze odsetki? (wyższy kupon),

– Czy zabezpieczyć ryzyko kursowe obligacji kupionych w innej walucie?

– Trzymać dane obligacje do wykupu, czy może sprzedać je na rynku bo aktualnie ich cena jest dobra, a wkrótce perspektywy się pogorszą?

– Czy zmienić duration portfela – na przykład sprzedając obligacje długoterminowe i kupując krótkoterminowe?

– itp., itd.

Choć na pierwszy rzut oka instrumenty dłużne wydają się trochę „nudne” – ot płyną sobie odsetki i już – to analiza całego portfela i jego właściwe dostosowanie wymaga naprawdę dobrego wyczucia i dużych umiejętności.

W ofercie bossafund.pl do dyspozycji macie obecnie ponad 40 różnych funduszy dłużnych. Znajdziecie tam szczegółowe informacje na temat każdego z nich oraz narzędzia pomagające porównać fundusze między sobą.

A teraz zbierzmy to wszystko razem.

Z całego zalewu informacji o obligacjach wybrałem dla Was te, które moim zdaniem najszybciej pomogą Wam zrozumieć jak mogą się zachowywać Wasze fundusze dłużne. Pamiętajcie o dwóch najważniejszych zależnościach:

1. Gdy spadają rentowności, to ceny obligacji idą w górę.

2. Im wyższe duration, tym większa wrażliwość na zmiany stóp procentowych.

Na co warto zwracać uwagę decydując się na fundusz dłużny?

Po pierwsze: dobrze wiedzieć, czy kupujemy fundusz z przewagą obligacji skarbowych, korporacyjnych, czy może jeszcze innych. Fundusz obligacji skarbowych, a fundusz obligacji korporacyjnych, to dwa zupełnie różne światy pod względem ryzyka kredytowego. Skarb Państwa nie zbankrutuje, za to cześć firm zbankrutuje na pewno. Pamiętajcie: dłużnik dłużnikowi nie równy.

W Polsce wykresy obligacji funduszy korporacyjnych wykazują bardzo niewielkie wahania cen, ale to może być złudne. Większość obligacji korporacyjnych w Polsce nie jest notowanych na żadnym rynku, a zatem nie widać zmiany ich cen. Ale to przecież nie oznacza, że ryzyko kredytowe z naszego słupka „R” zniknęło. Ono tam siedzi i kiedy jakaś firma przestanie spłacać zadłużenie, fundusz będzie musiał przeszacować wartość obligacji, a na wykresie pojawi się charakterystyczny”ząbek”. Brak wahań na wykresie funduszu obligacji korporacyjnych wcale nie oznacza, ze jest on bardziej bezpieczny od funduszu obligacji skarbowych.

Po drugie: nie patrzcie się tylko na wyniki historyczne funduszy obligacji. Te wyniki zawsze będą najlepsze po okresach, w których spadają stopy procentowe (a mówiąc dokładniej: gdy spadają rentowności). Przyciąga to wielu inwestorów i wpłacają oni pieniądze w okresach, gdy rentowności są już bardzo niskie. Nie popełniajcie takiego błędu.

Dla perspektyw naszego funduszu dłużnego znacznie ważniejsze jest to, czy w najbliższej przyszłości stopy procentowe będą raczej rosły, czy spadały. Dziś mamy do czynienia z deflacją, a stopy procentowe są na rekordowo niskich poziomach. Czy istnieje dalsze miejsce do ich spadku? Być może, ale jest tego miejsca raczej niewiele. To sprawia, że obecne perspektywy dla funduszy obligacji nie wydają się moim zdaniem specjalnie zachęcające. Nie znaczy to oczywiście, że na funduszach obligacji nie da się zarobić. Da się – bo pamiętajmy, że do ich portfeli cały czas płyną kupony. Ale nie spodziewajmy się powtórzenia wyników z przeszłości przy obecnych poziomach stóp.

Odpowiadając zatem na pytanie postawione w temacie wpisu: kiedy fundusze dłużne przyniosą najlepsze wyniki? Gdy jesteśmy w trakcie lub na początku cyklu obniżek stóp procentowych przez bank centralny oraz gdy spada inflacja. Gdy inflacja idzie w górę, a stopy rosną, wyniki funduszy obligacji będą raczej słabe.

Zakończenie.

To tyle na dziś. Nie sposób opisać wszystkiego o funduszach obligacji w jednym artykule, ale jestem przekonany, że tych kilka informacji będzie dla Was bardzo przydatnych. Na Wasze pytania dotyczące funduszy obligacji i samego konkursu z przyjemnością odpowiem w komentarzach.

Przypominam Wam, że tylko do końca lipca istnieje możliwość zdobycia 0,9 punktu bonusowego w konkursie. Wystarczy otworzyć całkowicie darmowy rachunek na bossafund.pl oraz kupić jednostki dowolnego funduszu inwestycyjnego (minimalna kwota nabycia: 100 zł).

Uwaga! TYLKO SKORZYSTANIE Z WYRAŹNIE OZNACZONYCH LINKÓW NA MOIM BLOGU (jak ten poniżej) upoważni Was do otrzymania punktów bonusowych.

->Zarejestruj się na bossafund.pl

i zdobądź punkty bonusowe!

Szczegóły na temat konkursu znajdziecie oczywiście w artykule: Do wygrania 30 000 zł za… Czytanie bloga!

A teraz pozostaje mi już tylko pogratulować Wam przebrnięcia przez ten niełatwy wpis. Ale pomyślcie ile czasu musielibyście poświęcić zbierając tę wiedzę w różnych miejscach 😉 Miłego dnia!

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię moja książka o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu- prosto i merytorycznie – tłumaczę w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 45 513 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.