Fundusze akcji – jak działają i co z tego wynika dla Ciebie?

Krok po kroku zbliżamy się do finału akcji edukacyjnej na temat funduszy inwestycyjnych, którą prowadzę na blogu wspólnie z Domem Maklerskim BOŚ, właścicielem serwisu bossafund.pl umożliwiającego łatwe inwestowanie w fundusze bez żadnych opłat manipulacyjnych.

Jeżeli ktoś z Was jeszcze o tym nie słyszał, to już w poniedziałek, 19 października, przeprowadzimy na blogu super konkurs. Będzie to raptem 20-pytań testowych, pochodzących z artykułów stanowiących nasz cykl. Udział w nim może wziąć każdy czytelnik bloga. Wystarczy przeczytać wskazane artykuły, przygotować się i rozwiązać test. Jest o co powalczyć, bo oprócz zdobytej wiedzy, mamy dla Was aż 53 nagrody:

- Za I miejsce: 3000 zł

- Za II miejsce: 1500 zł

- Za III miejsce: 1000 zł

- Kolejnych 30 osób (za miejsca od 4 do 33) wygra bilet na szkolenie o funduszach inwestycyjnych o wartości 750 zł

- Kolejnych 20 osób (za miejsca od 34 do 53) wygra nagrody pieniężne w wysokości 100 zł.

Do tej pory ukazały się 3 artykuły z naszego cyklu:

- Do wygrania 30 000 zł za…czytanie bloga

- Fundusze pieniężne i gotówkowe – czego się po nich spodziewać?

- Fundusze dłużne – kiedy przyniosą najlepsze wyniki?

Kolejne dwa będą dotyczyły funduszy akcji. Dzisiejszy pomoże Wam lepiej zrozumieć ich działanie, skalibrować Wasze oczekiwania odnośnie stóp zwrotu i uodpornić się na zbyt wybujałe obietnice sprzedawców. W drugim artykule, który ukaże się w najbliższy poniedziałek, opiszę czym się kierować wybierając fundusz akcji. Jak zwykle – postaram się zrobić to prosto i konkretnie. Pamiętajcie jednak, że zadając pytania w komentarzach macie do dyspozycji zarówno mnie, jak i ekspertów DM BOŚ. Warto z tego korzystać – to wiedza na wyciągnięcie ręki! 😉

A teraz już czas na nasz artykuł.

Dobry sposób na zyski? Tak, jeśli wiesz jak z niego korzystać.

Rozbudzają wyobraźnię i wywołują euforię wśród nowych inwestorów, zarabiając kilkadziesiąt procent w ciągu roku. Wzniecają złość, oburzenie i jawną wrogość wobec giełdowych spekulantów, gdy ich wartość miesiącami w szybkim tempie spada. Albo wahają się to w górę, to w dół, wystawiając na ciężką próbę cierpliwość amatorów szybkich pieniędzy. Fundusze akcji – sprawdzony sposób na ponadprzeciętne zyski, który u niedoświadczonych inwestorów łatwo staje się sposobem na ponadprzeciętne straty.

Czym tak naprawdę są te fundusze i w jaki sposób działają? Od czego zależy ich wartość? Jak inwestować w nie z głową, by nie być rozczarowanym?

Czym są właściwie te akcje?

Nie wdając się w zawiłe definicje, są to papiery wartościowe, które oznaczają prawo ich posiadacza do współwłasności spółki, która tę akcję wyemitowała. Tak jest: kupując akcję na giełdzie, stajemy się pełnoprawnymi właścicielami spółki giełdowej. Jaka jest różnica między nami, a miliarderem będącym akcjonariuszem danej firmy? On ma tych akcji miliony, a my raptem kilka czy kilkadziesiąt. No dobra, różnic między nami i miliarderami jest nieco więcej, ale nie o tym dzisiejszy artykuł ;). W każdym razie, tak jak oni, również jesteśmy akcjonariuszami i posiadamy ułamek danej firmy.

Takie spojrzenie na akcje jest bardzo ważne, ponieważ pomaga wyrobić w sobie zdrowe podejście do inwestowania w te instrumenty. Zaczyna się ono od takiej obserwacji:

-

Akcja jest dowodem posiadania konkretnej spółki.

-

Wartość tej spółki nie zależy od ceny akcji.

Co? To jakaś bzdura! Przecież jeśli ktoś kupi wszystkie akcje spółki za daną cenę, staje się właścicielem całej firmy. A zatem wartość firmy równa jest cenie wszystkich akcji!

A właśnie, że nie. Cena i wartość oznaczają dwie różne sprawy. Oto przykłady:

Przykład 1: Na targu antyków kupiłeś zabytkowy fotel, płacąc za niego 5000 zł. Przywozisz go dumny do domu, a Twój szwagier, renomowany znawca antyków, z przykrością stwierdza, że to podróbka warta najwyżej 500 zł.

Cena: 5000 zł

Wartość: 500 zł

Przykład 2: Twój kolega sprzedał Ci znaleziony u babci na strychu obrazek. Mały, stary, zakurzony, ale ładny. Zapłaciłeś 300 zł. Poszedłeś z nim do konesera sztuki i okazało się, że to zaginiona praca Jacka Malczewskiego, wyceniona przez ekspertów na 30 000 zł.

Cena: 300 zł

Wartość: 30 000 zł

Zaczynasz rozumieć, o co chodzi? Z akcjami i giełdą jest bardzo podobnie. Każda spółka giełdowa ma określoną wartość, którą systematycznie stara się zwiększać. Emituje akcje, a pozyskany kapitał inwestuje prowadząc na przykład rozwojowe inwestycje. Jeśli wszystko dobrze idzie, firma trwa, rozwija się, wypracowuje zyski, a jej wartość stopniowo rośnie. Jeśli jednak idzie źle – zyski spadają, firma przynosi straty, a jej wartość maleje.

W tym samym czasie akcje spółki są notowane na giełdzie. Ich cena nie zależy wprost od faktycznej wartości tej firmy. Determinuje ją bowiem starcie dwóch sił: popytu i podaży. Jeżeli chętnych do kupna danej akcji jest wielu, jej cena pnie się do góry. Gdy wielu posiadaczy akcji chce je sprzedać – ich cena spada. Dlatego ceny wahają się bardzo mocno, raz w górę, raz w dół, często bez względu na to, co rzeczywiście dzieje się w danej firmie. Spółka może być w świetnej kondycji, zawierać intratne kontrakty, prowadzić rentowne inwestycje, a cena jej akcji na giełdzie spada, bo… w Dubaju pękła bańka na rynku nieruchomości. Albo firma może być „żywym trupem”, uginać się pod niespłacalnymi długami, a jej akcje mogą wystrzelić w górę pod wpływem plotki, że ktoś chce ją przejąć.

Choć handlujący akcjami podejmują decyzje głównie w oparciu o to, co dzieje się w danej spółce, ich oczekiwania często są mylne, a decyzje błędne. Do tego dochodzą emocje i plotki, co w rezultacie daje nam taki efekt:

Giełda jest jak wahadło, które stale odchyla się od nieuzasadnionego optymizmu (co sprawia, że ceny akcji są zbyt wysokie) do przesadzonego pesymizmu (gdy akcje są zbyt tanie). Inteligentny inwestor to realista, który sprzedaje optymistom i kupuje od pesymistów.

Benjamin Graham, „Inteligentny Inwestor”.

Piszę o tym w bardzo konkretnym celu: chcę Ci uświadomić fakt, że krótkoterminowe wahania cen akcji nie mają znaczenia z punktu widzenia długoterminowej inwestycji. Choć potrafią one zdominować medialne przekazy, mrozić krew w żyłach lub wywoływać euforię – to nie wahania są najważniejsze z punktu widzenia sukcesu inwestycji.

Co robi nowy, niedoświadczony inwestor? Codziennie z wypiekami na twarzy śledzi notowania, emocjonuje się każdym wzrostem i spadkiem, przelicza papierowe zyski i straty, nie śpi po nocach i przeżywa każde zawirowanie na rynkach. Gdy ceny zaczynają przez dłuższy czas spadać, w panice pozbywa się swoich akcji. Gdy ceny przez dłuższy czas rosną, nabiera odwagi i z optymizmem zaczyna inwestować. Ta nadaktywność często wygląda tak:

Właśnie takie zachowanie jest główną przyczyną, dla której fundusze akcji cieszą się złą sławą. Są tłumnie nabywane po okresach wzrostów, gdy pokażą dobre wyniki, a składniki ich portfela są obiektywnie drogie. A z kolei po spadkach, gdy ceny robią się bardzo atrakcyjne, spanikowani inwestorzy wyprzedają je w popłochu. To nie jest inwestowanie. To spekulacja.

Fundusze są kiepskim instrumentem do spekulowania. Znacznie lepiej nadają się do tego inne instrumenty, jak choćby kontrakty terminowe. Fundusze nadają się za to do spokojnego, systematycznego budowania kapitału na bardziej odlegle cele. Sam korzystam z nich odkładając środki na edukację moich dzieci i przyszłą emeryturę.

Dużo łatwiej jest inwestować i konsekwentnie trzymać się swojej strategii, gdy rozumiemy działanie funduszy. Dlatego przyjrzyjmy im się bliżej.

Na czym polega działanie funduszy akcji?

Skoro śledzicie nasz cykl, to dobrze znacie podstawową zasadę: wartość funduszu zależy od tego, co ma on w swoim portfelu. W przypadku funduszy akcji do portfela trafiają właśnie akcje, a sporadycznie również inne udziałowe papiery wartościowe, jak kwity depozytowe i prawa do akcji.

Dlaczego o tym piszę? Bo musicie pamiętać, że w funduszu akcyjnym, nawet w okresie gwałtownych spadków na giełdach, w portfelu zawsze będą akcje. Zgodnie z Klasyfikacją IZFA (Izby Zarządzających Funduszami i Aktywami) efektywny udział w aktywach akcji oraz innych udziałowych papierów wartościowych musi wynosić co najmniej 66%. Dlatego zarządzający nie będzie w czasie bessy „uciekał do gotówki” i nie będzie w stanie zapobiec stratom. Zadaniem funduszu akcji jest inwestowanie w akcje, bez względu na to, czy mamy hossę, czy bessę. I już. Dlatego miejcie realistyczne oczekiwania i nie oczekujcie, że fundusz akcji będzie przynosić zysk w każdym roku.

Skoro tak, to na czym właściwie polegają korzyści związane z inwestycją w fundusze akcji? Jest ich co najmniej kilka, choć większość inwestorów nie bierze ich pod uwagę:

- Dywersyfikacja – w uniwersalnych funduszach znajdują się akcje kilkudziesięciu, a często ponad 100 spółek. Nawet gdy któraś upadnie to z punktu widzenia całego portfela nie ma tragedii. Dodatkowo podział środków pomiędzy kilka różnych funduszy akcji nie uzależnia wyników naszej inwestycji od sukcesu tylko jednego zarządzającego.

- Możliwość inwestowania niewielkich kwot – dostęp do tak zdywersyfikowanego portfela jest dla nas możliwy już od pierwszej, niewielkiej wpłaty, często niższej niż cena jednej akcji niektórych spółek. Przez platformę bossafund.pl wystarczy 100 zł aby nabyć jednostki zdywersyfikowanego portfela wybranego funduszu.

- Dogłębna analiza – zarządzający i analitycy z TFI na bieżąco śledzą, co dzieje się w spółkach, spotykają się z zarządami, i na tej podstawie decydują, czy kupować ich akcje czy raczej sprzedawać. Nam trudno o dostęp do takich informacji.

- Płynność – inwestując w akcje niektórych spółek może być trudno je sprzedać, gdyż niewielu inwestorów nimi handluje. W funduszu dba się o to, aby niepłynnych inwestycji było niewiele.

- Zarządzanie ryzykiem – jak choćby ryzykiem koncentracji czy wspomnianym już wcześniej ryzkiem płynności, co pomaga zapobiegać niekontrolowanym stratom.

- Dostęp do wielu różnych rynków – na przykład w przypadku funduszy inwestujących za granicą, których w ofercie bossafund.pl jest dziś 57. Ich listę znajdziecie tutaj.

Oczywiście fundusze mają też swoje wady.

Korzystam z funduszy inwestując na przyszłą emeryturę i edukację moich dzieci, ale to wcale nie znaczy, że jestem w nich zakochany.

Po pierwsze – nie wszystkie dostarczają wymienionych przeze mnie „korzyści”. Wśród ogromnej liczby kilkuset funduszy są również takie, które chcąc pokazać spektakularne wyniki, nadmiernie ryzykują pieniędzmi inwestorów.

Po drugie – opłaty związane z inwestycjami w fundusze akcji w Polsce są bardzo wysokie. Po pierwsze: opłaty manipulacyjne pochłaniają od 1% do nawet 5% wpłaconego kapitału. Ponoszenie tych opłat to jednak zupełnie zbędny wydatek, a wręcz zwyczajna rozrzutność. Na platformach takich jak bossafund.pl inwestuje się bez tych opłat.

Druga grupą opłat są bardzo wysokie opłaty za zarządzanie funduszem. Przeciętnie wynoszą one 3,5% w skali roku, ale możemy znaleźć też rozwiązania, w których opłata sięga 4% w skali roku. To jest szaleństwo. To relikt z czasów, gdy stopy procentowe w Polsce były dwucyfrowe i moim zdaniem te opłaty powinny wreszcie być obniżane. Usprawiedliwieniem tych opłat ma być wartość dodana przez zarządzającego. Zobaczmy więc na czym polega to zarządzanie.

Zarządzanie aktywne – staramy się pobić rynek.

Sporo spraw uproszczę, ale myślę, że to będzie wystarczająco dobra ilustracja.

Szczegółowo analizujemy wszystkie spółki, zbieramy tony dostępnych informacji, budujemy złożone modele finansowe i na tej podstawie dobieramy do portfela najlepsze akcje by pobić rynek i konkurentów – tak twierdzi w swoich materiałach praktycznie każde TFI. Każde też stara się inwestować w najlepszych i najbardziej doświadczonych zarządzających, w utalentowanych analityków oraz wspomagające decyzje systemy komputerowe. Jednak największym problemem w tej całej historii jest słowo: KAŻDE.

Całe zastępy utalentowanych ludzi, z ogromną pasją do inwestowania, z systematycznie powiększającą się wiedzą, z coraz bardziej doskonałymi i szybszymi narzędziami, starają się zrobić to samo: wybrać najlepsze spółki i pobić rynek. Pobić rynek – czyli tak zarządzać funduszem, aby dał on wyniki lepsze od benchmarku, którym zazwyczaj jest indeks giełdowy, na przykład WIG.

Ale o dobry wynik w tej grze bardzo trudno.

Po pierwsze: wszyscy zarządzający ścigają się trochę sami ze sobą. Przecież ów „rynek” to nic innego, jak rzesze inwestorów kupujących i sprzedających akcje. W porządku – można pokonać „przeciętnego Kowalskiego”, który nie ma takiego dostępu do informacji rynkowych i doświadczenia. Ale jak tu pokonać kolegów z kilkudziesięciu innych funduszy, którzy inwestują w oparciu o te same dane i mają wiedzę zbliżoną do naszej? To pierwsza poważna przeszkoda.

Po drugie: w portfelu każdego funduszu akcji jest nieco gotówki niezbędnej do realizacji dyspozycji klientów funduszu – czyli wpłat i wypłat. W zależności od wielkości funduszu to jakieś 1% do 5% wartości portfela. Ta gotówka „nie zarabia”.

Po trzecie: ludzkie błędy i zwykły pech. Zarządzający może pomylić się co do perspektyw firmy, co wcale nie jest rzadkie. Może mieć również zwykłego pecha. Wyszuka świetną okazję, wyceni firmę prawidłowo, kupi tanie akcje do portfela, a ich cena… przez wiele miesięcy tkwi w miejscu lub nawet spada. Dlaczego? Bo inni inwestorzy nie dostrzegają potencjału tej spółki i ciągle jej nie kupują.

Po czwarte: fundusz nie jest w stanie kupić wszystkich spółek wchodzących w skład indeksu. Dotyczy to szczególnie spółek małych, które w okresach hossy potrafią gwałtownie rosnąć. W skład indeksu WIG wchodzi dziś 391 spółek, a w portfelu typowego funduszu jest ich około setki.

Po piąte: wysokie opłaty za zarządzanie. Aby osiągnąć w skali roku wynik równy indeksowi WIG, musimy tak dobierać spółki, by odrobić te 3,5% opłaty. Jak WIG zarobi w ciągu roku 10%, zarządzający musi wykręcić z portfela około 13,5%. Proste do zrobienia? O, nie… Takie 3,5% to wbrew pozorom bardzo dużo, a przecież trzeba to robić w każdym roku! Aby mieć wynik równy indeksowi WIG po 10 latach, zarządzający funduszem z opłatą 3,5% musi w praktyce wykręcić wynik lepszy od WIG-u o jakieś:

(1+3,5%)10 – 1 = 41,06%

Czyli o ponad 41% więcej! To już jest już mega trudne i stanowi kolejny argument za obniżeniem opłat za zarządzanie. Co robią zarządzający, aby ten benchmark jakoś jednak pobić?

Starają się tak zbudować portfel, aby miał on większy potencjał od składników benchmarku. Na przykład na podstawie swoich analiz decydują o tzw., przeważeniach i niedoważeniach. Jeśli w portfelu funduszu udział procentowy jakiejś spółki jest większy niż w benchmarku, mówimy o przeważeniu. Jeśli w portfelu funduszu czegoś jest mniej niż w benchmarku, mówimy o niedoważeniu.

Zatem usiłując pokonać benchmark zarządzający:

– przeważają spółki, które ich zdaniem mają dobre perspektywy, a niedoważają lub wyrzucają z portfela spółki o złych perspektywach,

– przeważają lub niedoważają sektory (np. finansowy, budowlany, chemiczny) w zależności od swych oczekiwań,

– przeważają małe spółki względem dużych, lub na odwrót,

– gdy spodziewają się spadków, przeważają spółki defensywne względem wzrostowych,

– itp, itd…

Pomimo wielu uproszczeń z mojej strony, na pewno widzicie, że to sporo pracy, mnóstwo analiz, dużo trudnych decyzji. A jakie są tego wyniki? Hmm…

Od czasu do czasu wybrane fundusze mają swój „złoty czas”. Zarządzający przygotował portfel na konkretny scenariusz, ten scenariusz się realizuje, więc bije on benchmark i konkurentów na głowę. Niestety, rynku przewidzieć się nie da. Gdy zaczyna realizować się inny scenariusz, gwiazda poprzedniego sezonu często ląduje w ogonie stawki.

Im dłuższy analizowany okres, tym mniejszej liczbie zarządzających udaje się „pobić rynek”. W ciągu jednego roku może to się udać większości. Ale już w ciągu 5-ciu lat będzie to znacznie trudniejsze.

Według Analiz Online, w grupie funduszy akcji polskich uniwersalnych, istniejących od co najmniej 5-ciu lat, mamy 36 funduszy. Po zanotowaniu spadków w ostatnich tygodniach stopa zwrotu Indeksu WIG za ostatnich 60 miesięcy to raptem +16,50%. Ilu funduszom spośród analizowanych 36-ciu udało się pobić ten wynik? Zaledwie czterem.

To zjawisko nie jest wcale charakterystyczne dla Polski. Na całym świecie fundusze nastawione na bicie giełdowych indeksów nie dają rady tego dokonać. W różnych badaniach są różne wyniki, ale zwykle padają wyliczenia, że od 70% do nawet 96% funduszy zarządzanych aktywnie nie bije benchmarków na przestrzeni 10-lat. Jedno z takich ciekawych opracowań możecie przeczytać sobie tutaj.

To wszystko sprawia, że coraz bardziej na popularności zyskuje zupełnie inny podejście do inwestowania: zarządzanie pasywne.

Partnerem cyklu „Rozumiem w co inwestuję” jest serwis internetowy bossafund.pl umożliwiający inwestowanie bez opłat manipulacyjnych w ponad 250 funduszy z 20-tu TFI .

Zarządzanie pasywne – naśladujemy rynek.

Słowo „pasywny” może Wam źle się kojarzyć, lecz w tym przypadku niesie ze sobą wiele korzyści. Skoro pokonanie rynku jest bardzo trudne i kosztowne, a w rezultacie udaje się tylko nielicznym, to może nie warto się o to bić? Po co analizować te wszystkie spółki, po co prognozować ich wyniki, po co się bawić w te wszystkie przeważenia i niedoważenia, skoro można podejść do sprawy inaczej. Zamiast starać się pobić dany indeks – po prostu go naśladujmy. Nie starajmy się mieć wyniku lepszego, starajmy się mieć wynik jak najbardziej zbliżony do benchmarku. Może to mniej ambitne, ale zdecydowanie skuteczne, bo w ten sposób udaje się pobić większość funduszy zarządzanych aktywnie.

Z takiego założenia wyszli twórcy coraz popularniejszego inwestowania pasywnego. Pasywnego – bo nie nastawionego na aktywne kupowanie i sprzedawanie w oparciu o analizy, tylko na odzwierciedlenie „w ciemno” tego, co jest w benchmarku. Co z tego, że dana spółka przynosi słabe wyniki? Skoro jest w indeksie i wpływa na jego wartość, to musimy ja kupić i już.

Inwestowanie pasywne, w przypadku naszych rodzimych akcji, ciągle jest bardzo słabo dostępne. Ale jedno jest pewne: to jest przyszłość , dlatego przytoczę Wam hasłowo dwie podstawowe formy inwestowania pasywnego.

Pierwsza: to fundusze indeksowe. W największym uproszczeniu budują one portfele jak najbardziej zbliżone do składu indeksu. Gdybyśmy chcieli zbudować fundusz indeksowy na WIG, robilibyśmy to mniej więcej tak:

– PKN ma wagę 8% w WIG-u? To 8% portfela inwestujemy w PKN;

– BZWBK waży 3%? To 3% pakujemy w BZWBK, itd.

Potem trzeba jeszcze taki portfel odpowiednio dostosowywać, aby na bieżąco odzwierciedlał skład benchmarku. Cały proces nazywa się replikacją indeksu.

W praktyce jest to bardziej złożone, ze względu na brak możliwości kupienia pewnych spółek, ich niską płynność, itp., ale zasada jest właśnie taka. Ponieważ odzwierciedlanie indeksu nie wymaga złożonych analiz ani skomplikowanego zarządzania, jest zdecydowanie tańsze. Dlatego koszty działania funduszy indeksowych są wielokrotnie niższe, a co za tym idzie, ich klienci mogą ponosić zdecydowanie niższe opłaty. Z kolei niższe opłaty to oczywiście wyniki jeszcze bardziej zbliżone do benchmarku.

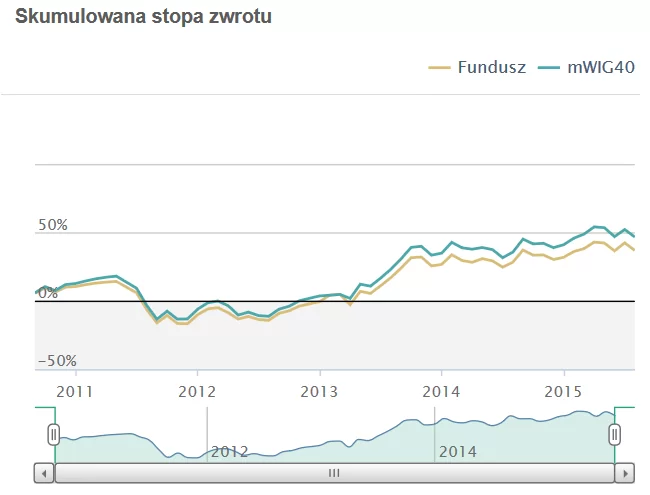

Niestety, funduszy indeksowych pozwalających inwestować w polskie akcje praktycznie nie ma. W zasadzie jedynym „klasycznym” funduszem odzwierciedlającym któryś z lokalnych indeksów jest Ipopema mIndeks, naśladujący indeks średnich spółek mWIG40. Niestety, pomimo pasywnego podejścia do inwestycji fundusz nie rezygnuje z wysokich opłat za zarządzanie. Jednostki kategorii B (dostępne od 100 zł) mają opłatę za zarządzanie na poziomie 2,5% w skali roku. Efekt jest taki, że chociaż fundusz faktycznie „tyka” w rytmie indeksu mWIG40, to jego wynik stopniowo się od indeksu oddala. Widać to świetnie na wykresie porównującym wyniki funduszu oraz indeksu:

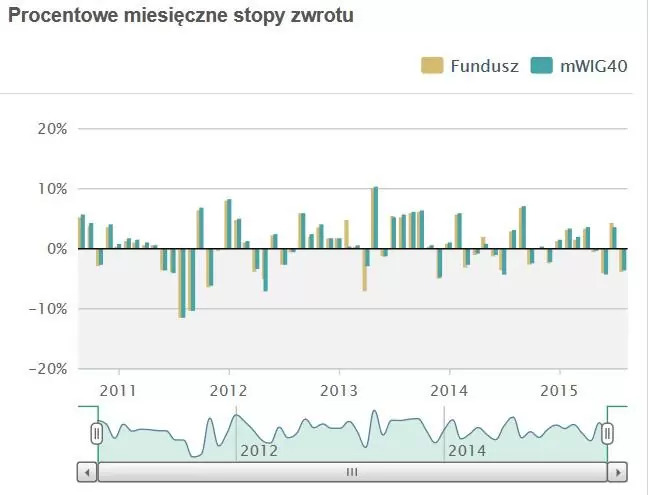

Na zestawieniu procentowych miesięcznych stóp zwrotu indeksu oraz funduszu:

Czy na wykresie pokazującym, że w porównaniu z indeksem mWIG40 fundusz ma w zasadzie identyczny poziom ryzyka, oferuje jednak mniejszy zysk od indeksu:

Druga opcja inwestowania pasywnego to ETF-y (skrót od Exchange Traded Funds). Zamiast klasycznych jednostek w funduszu inwestycyjnym, nabywamy tutaj tytuły uczestnictwa, które są notowane na giełdzie tak, jak klasyczne akcje. W porównaniu z akcjami różnica polega na tym, że cena ETF nie jest kształtowana przez popyt i podaż, tylko odzwierciedla zmiany indeksu giełdowego.

W Polsce jedynym ETF-em na rodzime akcje jest Lyxor ETFW20L. Gdy WIG 20 rośnie na danej sesji o 1%, o tyle samo wzrośnie cena ETF. Gdy wartość indeksu spada – analogicznie spada również wartość ETF. Aby handlować tytułami ETF musimy otworzyć klasyczny rachunek maklerski i składać zlecenia tak, jak w przypadku akcji (oczywiście w DM BOŚ po podpisaniu umowy ramowej możesz bez problemu nabywać również ETF-y). O ETF –ach napiszę jeszcze w przyszłości.

Na razie pasywnych produktów jest u nas zatem bardzo mało. Tymczasem na świecie właśnie do funduszy indeksowych i ETF-ów płynie zdecydowana większość pieniędzy klientów. Gdy zaczną pojawiać się u nas, zapewne będzie podobnie. Póki co do wyboru mamy głównie fundusze zarządzane aktywnie. Biorąc pod uwagę wszystko, co napisałem powyżej, zobaczmy na koniec, czego możemy się po nich spodziewać.

Może Cię zainteresować:

Co to jest ETF? Podstawy.

Jak rozumiem zdrowe podejście do inwestowania w fundusze akcji?

Wiemy już czym są właściwie akcje i jak działają inwestujące w nie fundusze. W podsumowaniu tego wpisu podzielę się z Wami moim prywatnym podejściem do tych funduszy, wynikającym ze zrozumienia sposobu, w jaki one działają:

- Akcje to „fragmenty firm”. Firmy rozwijają się, inwestują, przynoszą zyski. Z czasem większość z nich bardzo skutecznie powiększa swoją wartość. Chcę zarabiać na tym wzroście wartości, dlatego nie wyobrażam sobie, aby części swojego portfela nie ulokować w akcjach.

- Wzrost wartości firm wymaga czasu. W naturalny sposób taka inwestycja ma dla mnie charakter długoterminowy. Wpłacam tam środki, których na pewno nie będę potrzebować w ciągu najbliższych pięciu lat. W praktyce mój horyzont inwestycyjny jest jeszcze dłuższy. Edukacja moich dzieci (za 9 lat) i prywatna emerytura (za 29 lat) to właśnie cele, z myślą o których tak inwestuję. Za 9 i 29 lat oczekuję zysków lepszych od lokat bankowych.

- Nie mam czasu ani dostępu do informacji, aby analizować kondycję poszczególnych spółek. Dlatego kupuję ich cały portfel w formie funduszu. Zarządzający to człowiek, który zajmuje się tym zawodowo, poświęca na to mnóstwo czasu, zna się na tym, więc zrobi to lepiej ode mnie. O bezpośrednich inwestycjach w akcje pomyślę jak będę miał czas.

- Kosztuje to słono, ale póki co dla inwestycji na naszym rynku alternatywy specjalnie nie widzę. Czekam z nadzieją na fundusze pasywne z niskimi opłatami. Na razie korzystam z tego, co jest. Nie ponoszę przynajmniej opłat manipulacyjnych, bo robię to przez Internet.

- Akcje są notowane na giełdzie i podlegają ludzkim emocjom, nastrojom i błędnym decyzjom. Dlatego ich cena bardzo się waha. Dla mnie te wahania nie mają znaczenia. Ceny spadły o 10% w miesiąc? Za 10 lat to będzie mały „ząbek” na wykresie. Dlatego nie śledzę codziennych notowań, nie podniecam się zyskami i nie martwię stratami. Konsekwentnie wpłacam i akumuluję jednostki funduszy, a cenny czas poświęcam na zwiększanie dochodów z innych źródeł.

- Kluczem do sukcesu jest konsekwencja. Wiele osób zwiększa swoje wpłaty do funduszy akcji po okresach silnych wzrostów, a przestaje wpłacać, gdy wyceny funduszu spadają. To jest nieracjonalne. Przecież dla inwestora długoterminowego takie spadki są jak przecena w sklepie. Właśnie wtedy warto robić zakupy. Zdecydowanie polecam Wam przygotowany przez serwis bossafund.pl opis prostych strategii inwestowania w fundusze. Dowiecie się tam m.in.:

– jak interpretować wyniki funduszy,

– czym jest strategia uśredniania (DCA),

– czym jest zaawansowana metoda uśredniania,

– na czym polega dopasowanie portfela (rebalancing).

- Jestem realistą i nie liczę na to, że w długim terminie zarządzający pokona rynek (wybaczcie koledzy i koleżanki z branży inwestycyjnej za ten brak wiary ;)). Jak się uda, to będzie super, ale raczej się nie uda. Zakładam jednak, że nawet jeśli wynik będzie słabszy od szerokiego rynku, to jednak lepszy od tego, co przy moim nakładzie czasu wykręciłbym sam.

- Gdy tylko na szerszą skalę pojawią się u nas fundusze indeksowe czy ETF-y na szeroki rynek (WIG), sporą część środków przerzucę właśnie tam, by zwiększyć szanse na jeszcze lepszy wynik moich inwestycji.

Właśnie takie podejście sprawia, że od lat inwestuję w fundusze i jestem zadowolony z wyników. Mają one swoje wady, jednak potrafią przynosić satysfakcjonujące mnie zyski i oszczędzają mi mnóstwo czasu. Nie nastawiam się, że dzięki takiemu inwestowaniu zostanę multimilionerem. Ale na edukację dzieci i świetną emeryturę z pewnością wystarczy. 😉

Zwiększ swoje szanse w konkursie!

Kolejny wpis, przedostatni w naszej serii, dotyczyć będzie wyboru konkretnego funduszu akcji. Teraz chciałbym Wam jednak przypomnieć o bardzo ważnej sprawie.

Za rozwiązanie testu w konkursie można zdobyć maksymalnie 20 punktów. Swoje szanse na wygraną możecie jednak podnieść nabywając za dowolną kwotę jednostki jakiegokolwiek funduszu w serwisie bossafund.pl

Wystarczy zainwestować 100zł. Każda osoba, która dokona tego do końca września zdobędzie dodatkowo 0,7 punktu. W październiku będzie to już tylko 0,6 punktu. Jeżeli chcesz wziąć udział w konkursie, a nie otworzyłeś jeszcze całkowicie darmowego rachunku w bossafund.pl, to zdecydowanie warto to zrobić. Nagrody są bardzo konkretne, a i motywacja do zdobywania wiedzy zdecydowanie większa. Wszystkie szczegóły na temat konkursu znajdziesz tutaj.

Uwaga! TYLKO SKORZYSTANIE Z WYRAŹNIE OZNACZONYCH LINKÓW NA MOIM BLOGU (poniżej) upoważni Was do otrzymania punktów bonusowych.

Proszę zapoznaj się z poniższą informacją.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię moja książka o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu- prosto i merytorycznie – tłumaczę w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 45 513 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.