Kredyt hipoteczny w CHF – nadpłacać czy czekać na zmianę kursu?

Pamiętacie jeszcze rok 2011? W Europie prawdziwy Armagedon. Ministrowie finansów Unii Europejskiej obradują w sprawie udzielenia bankrutującej Grecji kolejnego programu pomocowego. Jeszcze więcej emocji wzbudzają informacje z Włoch, będących na drugim miejscu po Grecji na liście europejskich krajów z najwyższym długiem w stosunku do PKB. Euro znajduje się na rekordowo niskim poziomie względem franka szwajcarskiego oraz japońskiego jena, co uderza rykoszetem w naszą walutę. W kilka miesięcy złoty traci w stosunku do franka kolejne 25% przebijając poziom 3,70 PLN/CHF…

W tym samym czasie osoby posiadające kredyt w CHF zmagają się z coraz większym stresem, a banki zaczynają wypowiadać niektóre umowy kredytowe, przewalutowując zobowiązania na PLN. Jeśli ktoś w połowie 2008 roku kupił mieszkanie za 600 tys. złotych i sfinansował je kredytem we frankach, ma do spłacenia już 1,1 mln złotych. Napięcie rośnie, nie widać znikąd pomocy, a barier mogących zatrzymać dalszy wzrost kursu brak. Czy to już koniec?….

Zdecydowana interwencja Szwajcarskiego Banku Narodowego zatrzymała szalony galop CHF, dzięki czemu od ponad trzech lat mamy trochę więcej spokoju. Świadomie piszę mamy, ponieważ pytanie o nadpłatę kredytu w CHF dotyczy również mnie.

Też jestem frankowiczem.

Jeśli mieliście już okazję przeczytać moją książkę „Jak zadbać o własne finanse” lub zapoznać się z wpisem „Kredyt hipoteczny – dlaczego 30 lat to kiepski pomysł” , to znacie zasady rozsądnego zaciągania kredytu hipotecznego:

– okres kredytowania nie dłuższy niż 20 lat;

– minimum 20% wkładu własnego;

– rata kredytu nie wyższa niż 30% dochodów netto;

– jeśli zarabiasz w PLN, kredyt weź w PLN.

Niestety, w latach „beztroskiej młodości” nie znałem powyższych zasad. W 2006 roku zainwestowałem w bardzo fajne mieszkanie w centrum Warszawy zaciągając 30-letni kredyt we franku po kursie 2,42 PLN/CHF. Wyczucie miałem idealne: ceny nieruchomości pięły się w górę, a kurs franka spadał. Półtorej roku później osiągnął poziom 2,00 PLN/CHF, zaś cena mieszkania wzrosła o ponad 30%. Wystarczyło zaakceptować jedną z licznych ofert kupna, które otrzymywałem, i zainkasować ponad 200 tys. zł czystego zysku. Wtedy jednak byłem jeszcze jeźdźcem bez głowy, zbyt przywiązanym do pomysłu zdobycia szybkich pieniędzy. Emocje przeważały nad zdrowym rozsądkiem, a brak planu wyjścia z inwestycji sprawił, że wkrótce zrozumiałem sens finansowej anegdoty:

– Co to jest inwestycja długoterminowa?

– To nieudana inwestycja krótkoterminowa! 🙂

Kosztowna, ale niezwykle cenna lekcja. Sumiennie spłacając kredyt przekazałem do banku już ponad 117 tys. franków, a gdybym zamknął tę inwestycję dziś zostałoby mi w kieszeni około 30 tys. zł. Choć znaczną część spłat pokryli najemcy, to na tej konkretnej inwestycji jestem na minusie. Cóż, jak powiedział Seneka: Errare humanum est!

Jak więc widzicie też jestem frankowiczem. Wprawdzie nietypowym, bo to jednak mieszkanie na wynajem, a jego wartość przewyższa kredyt, ale intensywnie zadaję sobie pytania związane ze spłatą tego kredytu.

Ten artykuł jest częścią cyklu Przewodnik po kredycie hipotecznym, który jest nie tylko kompendium przydatnej wiedzy, ale przede wszystkim materiałem do przemyśleń i głębokiego zastanowienia się, jak rozsądnie zaciągnąć kredyt hipoteczny:

- Ranking kredytów hipotecznych

- Nowa pomoc dla frankowiczów 2019. O co chodzi tym razem?

- Zmiana mieszkania a kredyt hipoteczny. Zasada "dwutaktu"

- RRSO w kredycie hipotecznym. Jak to interpretować?

- Kredyt hipoteczny ze stałym oprocentowaniem? To może być całkiem sensowny wybór

- FBO 052: Jak przygotować się do kredytu hipotecznego - 7 kroków

- 7 sposobów na kredyt we frankach

- 85 000 zł w trzy dni. Pierwsze wyniki sprzedaży kursu - case study

- Kalkulator kredytu hipotecznego uwzględniający wszystkie koszty, nadpłaty i transze? Ależ tak!

- Mieszkanie na wynajem - czy to dobra inwestycja?

- Kredyt hipoteczny krok po kroku - kurs online - cz.1

- Kredyt hipoteczny w CHF. Nadpłacać, czy czekać na zmianę kursu?

- Czy warto nadpłacać kredyt hipoteczny?

- FBO 005: Kredyt hipoteczny i syndrom sztokholmski. Odpowiedzi na Wasze pytania

- Praktyczny przewodnik po kredycie hipotecznym

- Kredyt we franku - co teraz robić?

- Kredyt hipoteczny - dlaczego 30 lat to kiepski pomysł?

- Lepiej kupić czy wynająć mieszkanie?

- Czy własne mieszkanie to dobra inwestycja?

Pytanie pierwsze: Co z kursem franka?

Poniższy wykres ilustruje kurs CHF/PLN za okres ostatnich 10-ciu lat:

Widzimy systematyczne umacnianie się złotówki w latach 2004-2008, następnie gwałtowne umocnienie franka do szczytów w 2011 i wreszcie stopniową stabilizację kursu. Patrząc jedynie na ten wykres może nam się wydawać, że frank bez wątpienia jest drogi i warto poczekać, aż kurs będzie bardziej opłacalny. Większość analityków przewiduje, że frank będzie stopniowo taniał. Najczęściej wymieniane powody dotyczą dwóch elementów:

a) Frank szwajcarski jest specyficzną walutą, traktowaną przez inwestorów jako tzw. bezpieczna przystań (ang. safe haven). W czasach niepewności i rynkowych zawirowań sprzedają oni ryzykowne aktywa – jak akcje czy waluty rynków wschodzących – i lokują je w CHF. Zwiększony popyt na franka winduje wówczas jego kurs, co doskonale było widać w czasie ostatniego kryzysu finansowego. Ostatnio jednak wody światowego oceanu inwestycji uspokoiły się na tyle, że czekanie w bezpiecznym porcie jest mało opłacalne, więc zainteresowanie frankiem spadło.

b) Narodowy Bank Szwajcarii jest zdeterminowany, by nie dopuścić do umocnienia się franka powyżej 1,20 EUR/CHF. Swoją determinację pokazał już kilkukrotnie skutecznie broniąc tego poziomu. Tworzy to swojego rodzaju barierę, powstrzymującą spekulacyjne pięcie się franka w górę.

Obydwa te punkty sprawiają, że dalsze umacnianie się franka wydaje się być w najbliższym czasie mało prawdopodobne . Co więcej, jeśli tempo wzrostu gospodarczego na świecie nadal będzie przyspieszać, możemy mieć do czynienia ze stopniowym osłabianiem się CHF. Przyznam szczerze, że przemawiają do mnie te argumenty, ale nauczony doświadczeniem podchodzę bardzo ostrożnie do wszelkich prognoz. Analitycy walutowi mylą się często. W 2008 roku większość z nich wieszczyła długą kontynuację osłabiania się CHF, który 3 lata później był droższy o 80%.

Nie łudźmy się: możemy analizować stosy danych i szacować prawdopodobieństwa, ale pewności nie osiągniemy nigdy. Wystarczy zaostrzenie sytuacji na Ukrainie, zwiększenie napięcia w Iraku, albo załamanie się giełd w USA, i nawet determinacja Narodowego Banku Szwajcarii nie wystarczy. Nikt nie jest w stanie przewidzieć kursów walutowych w dłuższym okresie.

Pytanie drugie: Co z oprocentowaniem kredytu?

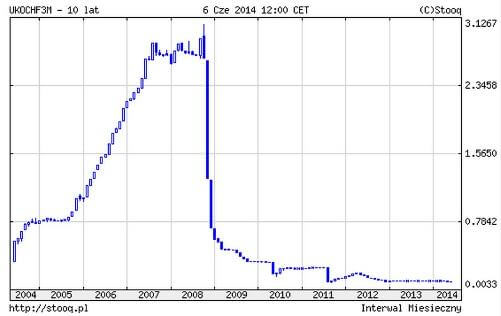

Dużo przyjemniejszym tematem dla nas, frankowiczów, jest oprocentowanie kredytu w CHF. Wyliczane jest ono najczęściej według formuły: LIBOR CHF 3M + marża banku. W czasach gdy ja brałem kredyt marże były bardzo atrakcyjne – moja wynosi 0,8%, co sprawia, że dziś całkowite oprocentowanie kredytu to raptem 0,82%. Wynika to naturalnie z bardzo niskiego poziomu stopy LIBOR CHF. Jej zachowanie w ciągu ostatnich 10-ciu lat możecie prześledzić na poniższym wykresie:

Nawet w okresie rozgrzanej gospodarki poziom LIBOR 3M nie przekroczył 3,2% zaś obecnie oscyluje w okolicach 0%. Dla nas oznacza to bardzo niewielkie odsetki, zaś w przypadku równych rat – większą spłatę kapitału w każdej racie.

W moim przypadku przez 7,5 roku spłaciłem 20% kwoty kredytu w CHF. W przypadku analogicznego kredytu w PLN spłaciłbym około 13% kapitału. Przy tak niskim oprocentowaniu w każdej mojej racie odsetki to raptem 20% przekazywanej do banku kwoty, zaś cała reszta to spłacany kapitał.

Czy LIBOR CHF może wzrosnąć? Jasne. To wymagałoby jednak znacznego przyspieszenia wzrostu gospodarczego, presji inflacyjnej w Szwajcarii i dodatkowo trwalszego osłabienia kursu CHF (bardzo niskie stopy to jeden z mechanizmów stosowany przez Narodowy Bank Szwajcarii w celu zahamowania umacniania się franka). Zdaniem analityków jeszcze przez wiele miesięcy LIBOR CHF będzie pozostawał na bardzo niskich poziomach. Oczywiście, jak zwykle w przypadku danych gospodarczych, możemy mówić jedynie o większym prawdopodobieństwie danego scenariusza, nigdy zaś nie będziemy mieli pewności.

Oprocentowanie kredytu w CHF jest jednak korzystnym elementem tej układanki i przynajmniej częściowo łagodzi skutki drastycznego wzrostu kursu.

Im większa niepewność tym ważniejszy plan.

No dobrze. Siedzimy zatem z kredytami, których wartość na skutek umocnienia się franka jest znacznie wyższa niż w momencie ich zaciągania. W niektórych przypadkach zadłużenie przekracza wartość nieruchomości stanowiącej zabezpieczenie kredytu, co naraża nas na poważne nieprzyjemności ze strony banku. Sytuację ratuje nieco niska wartość LIBOR-u w CHF, ale nie zmienia to faktu, że całkowita kwota zadłużenia w PLN dość skutecznie potrafi podnieść ciśnienie.

W złożonym z 10 kroków planie budowania finansowego bezpieczeństwa, który szczegółowo przedstawiłem w mojej książce, krok nr 9 brzmi: „Zaatakuj największy dług” i dotyczy nadpłaty kredytu hipotecznego. Co jednak robić z kredytem w CHF? Czy warto jest go nadpłacać, skoro kurs zawędrował już tak wysoko? Czyż nie jest tak, że każda nadpłacona rata oznacza de facto częściowe zrealizowane naszej straty?

Mając już taki kredyt na głowie nasze pole manewru jest dość ograniczone i nie ma co ukrywać, że uzależnieni jesteśmy od rozwoju sytuacji na rynku walutowym. Niektórzy uważają nawet, że jedyna strategia to „płacz i płać”. Dla mnie takie podejście oczywiście nie wchodzi w grę. Możemy nie mieć wpływu na sytuację na rynku, ale musimy mieć plan działania, który pozwoli nam bez emocji reagować na zmiany tej sytuacji.

Aby pomóc Wam trochę w przemyśleniu własnej sytuacji, podzielę się z Wami planem, który przygotowałem dla siebie. Być może nie jest on idealny i nie gwarantuje optymalnej decyzji. Co więcej, za kilka lat ktoś pewnie spojrzy na ten plan i stwierdzi: „lepiej było postąpić inaczej”. Łatwo jednak wygłaszać takie opinie z perspektywy czasu, gdy już wiemy jak zachowywały się rynki finansowe. Takie jednoznaczne stwierdzenia wygłaszane z perspektywy czasu kwituję krótko: „analiza wsteczna zawsze skuteczna”.

W realnym świecie musimy jednak podejmować decyzje w warunkach niepewności, nie mając pojęcia co się wydarzy w przyszłości. Właśnie dlatego warto jest chwilę się zastanowić i świadomie zdecydować jak będziemy się zachowywać w zależności od rozwoju sytuacji. A zatem, jaki jest mój plan działań?

Co zamierzam zrobić?

Mój bazowy scenariusz zakłada, że frank nie będzie jednak drożał w ciągu najbliższych 2-3 lat, ale... Co tu dużo kryć – na to samo liczyłem biorąc kredyt we franku wiele lat temu. 😉 Wychodzę więc z założenia, że nikt nie jest w stanie przewidzieć kursów walutowych w długim terminie i zdaję sobie sprawę, że mogę bardzo się mylić. Czy frank może kosztować za jakiś czas 5,00 złotych? Jasne, że może… A czy kurs może spaść do poziomu 2,00 PLN/CHF? Oczywiście. Przydałby się zatem plan biorący pod uwagę zarówno bazowy scenariusz (frank taniejący), jak i dopuszczający możliwość innego rozwoju sytuacji (frank jednak dalej umacnia się w stosunku do PLN).

Mój plan jest następujący:

1) Nie dokonuję dziś przewalutowania kredytu na PLN i nie zamykam mojej inwestycji sprzedając nieruchomość. Uważam, że byłby to niepotrzebny i przedwczesny ruch przy dość ekstremalnych poziomach kursu CHF/PLN. Trzymam się zatem scenariusza bazowego.

2) Jeśli faktycznie frank zacznie tanieć, w odpowiednim momencie dokonam przewalutowania całości zadłużenia. Aby w takiej sytuacji nie zastanawiać się od nowa: „Przewalutować, czy nie?”, już dziś wyznaczyłem poziom kursu, przy którym to zrobię. Jak pamiętacie, zaciągnąłem kredyt po kursie 2,42 PLN/CHF. Dyspozycję przewalutowania planuję złożyć w okolicach 2,70 PLN/CHF. Choć oznaczać to będzie realizację straty na różnicach kursowych, pozwoli mi jednak na stałe wyeliminować ryzyko walutowe. W zależności od tego, jak będą kształtować się wówczas ceny nieruchomości, będę mógł sprzedać mieszkanie wyciągając trochę gotówki, lub wynajmować je w dalszym ciągu.

3) Oczywiście bazowy scenariusz może się nie sprawdzić, frank wcale nie musi się osłabiać i być może za kilka miesięcy znów zacznie drożeć. Choć prawdopodobieństwo takiego rozwoju wypadków wydaje się niższe, wykluczyć go nie mogę. W budżecie domowym mam rezerwy i obsługa nawet dwukrotnie wyższej raty nie będzie problemem, ale dostarczanie bankowi większego zabezpieczenia kredytu zupełnie mnie nie interesuje. Na szczęście każda spłacona rata stopniowo zmniejsza wartość kredytu w CHF, a tym samym obniża również ponoszone przeze mnie ryzyko walutowe. Dziś zadłużenie wynosi 80% pierwotnie pożyczonej kwoty i z każdym kolejnym miesiącem maleje.

4) Takie tempo spłaty jest dla mnie zbyt wolne. Właśnie dlatego postanowiłem nadpłacać stopniowo ten kredyt, by jeszcze szybciej redukować poziom zadłużenia oraz ryzyka walutowego. Nie planuję jednak nadpłacać jednorazowo dużych kwot, tylko co miesiąc dorzucać stosowną sumę wygospodarowaną z nadwyżek w domowym budżecie. Naturalnie, jeśli frank będzie taniał, to wcześniejsze nadpłaty będą realizowane przy mniej korzystnym kursie. Jednak ich celem jest szybsza redukcja ryzyka walutowego i sprawienie, aby ewentualne umocnienie się franka było mniej bolesne.

Oczywiście wszelkie spłaty do banku dokonywane są bezpośrednio w CHF. Ja korzystam z kantoru internetowego Alior Banku – odpowiada mi ważny fakt, że wymieniane pieniądze przelewam do banku, a nie do spółki z o.o. będącej internetowym kantorem (Ważna informacja: jeżeli jeszcze nie podpisałeś w swoim banku aneksu do umowy kredytowej pozwalającego na spłaty bezpośrednio w walucie – co miesiąc wyrzucasz w błoto co najmniej kilkadziesiąt złotych. Naprawdę warto to zrobić, bo w całym okresie kredytowania uzbiera się z tego sporo pieniędzy. Link do kantoru Aliora to tzw. link afiliacyjny. Działa on tak, że jeśli zarejestrujesz się i dokonasz tam wymiany waluty korzystając z tego linku – otrzymam 20 zł prowizji za polecenie tej usługi. Polecam tylko takie produkty i usługi, z których sam korzystam i z których jestem zadowolony).

Nadpłacać czy nie nadpłacać?

Taki jest mój „plan gry”. Oczywiście zdaję sobie sprawę, że Wasza sytuacja może drastycznie różnić się od mojej, dlatego musicie wziąć pod uwagę własne okoliczności. Odpowiadając jednak na Wasze maile w tej sprawie i na pytania w komentarzach dotyczące nadpłaty kredytu w CHF, moje subiektywna opinia jest właśnie taka. Uważam, że jeśli tylko pozwala na to sytuacja finansowa, warto jest mimo wszystko stopniowo ten kredyt nadpłacać. Dzięki temu dług będzie szybciej się zmniejszał, a wraz z nim ponoszone przez nas ryzyko walutowe.

A co Wy myślicie o takiej strategii stopniowej redukcji zadłużenia w CHF? Kurs walutowy „miesza” w tej całej historii na tyle, że możliwych scenariuszy naprawdę jest wiele. Dlatego jestem bardzo ciekawy Waszej opinii.

Dziękuję Wam za czas poświęcony na lekturę. Jeżeli znacie kogoś, komu ten artykuł może pomóc, podzielcie się proszę linkiem. Życzę Wam bardzo miłego dnia i czekam na Wasze komentarze 😉

Miło mi poinformować, że jest już dostępny kurs online wraz z wygodnym kalkulatorem kredytu hipotecznego, pozwalającym policzyć wszystkie koszty kredytu, dokonać symulacji nadpłat i po prostu znaleźć odpowiedź na pytanie, która oferta faktycznie jest dla Ciebie najlepsza. Dla Ciebie - a nie dla banku czy pośrednika. Tytuł kursu to "Kredyt hipoteczny krok po kroku". Serdecznie zapraszam - KLIKNIJ TUTAJ

Proszę zapoznaj się z poniższą informacją.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię moja książka o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu- prosto i merytorycznie – tłumaczę w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 45 513 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.