Budżet domowy krok po kroku. Część 1 – Wprowadzenie

Budżet domowy to jedno z tych pojęć w finansach osobistych, wokół którego jest sporo nieporozumień. Wiele osób uważa, że chodzi tu o żmudne spisywanie wydatków, z którego niewiele wynika. Tymczasem budżet to coś zupełnie innego. Gdy robi się go dobrze – niesamowicie pomaga w zadbaniu o własne finanse. Gdy nie robi się go wcale – mnóstwo pieniędzy przecieka nam przez palce, a cele finansowe osiągamy wolniej. Gdy robi się go źle – łatwo jest się zniechęcić i popełnić finansowe błędy. Właśnie dlatego postanowiłem starannie rozpracować wspólnie z Wami ten temat.

Prowadzę budżet mojej rodziny nieustająco od 2009 roku i mogę z pełnym przekonaniem powiedzieć, że ma on ogromny wpływ na kolosalną poprawę naszych finansów. Każda złotówka pracuje dla nas i robi to, co jej każemy 🙂 W cyklu artykułów, który dziś rozpoczynam, znajdziecie mnóstwo konkretnych wskazówek i narzędzi, mających jeden cel: pomóc Wam w prostym i świadomym prowadzeniu własnego budżetu domowego. Jeśli do tej pory tego nie robicie – dowiecie się, jak mądrze zacząć. Jeżeli prowadzicie swoje budżety, ale nie zawsze Wam to wychodzi – znajdziecie wskazówki, jak robić to lepiej. A jeśli Wasze budżety domowe sprawdzają się świetnie – będziecie mogli pomóc innym czytelnikom w naprawie domowych finansów. Mam pomysł, jak to zrobić, ale zanim Wam go przedstawię, zacznijmy od kilku podstaw.

Po co w ogóle robić budżet?

Słyszałeś kiedykolwiek o firmie, która odniosła rynkowy sukces bez zarządzania własnymi finansami? Wyobraź sobie spotkanie, na które zostałeś zaproszony, aby zainwestować w tę firmę. Przychodzisz i słuchasz, jak prezes odpowiada na pytania analityków:

– Ile wynoszą państwa koszty?

– Yyyy, około 200, może 240 tys. miesięcznie. Mniej więcej.

– To 200 czy 240?

– Dokładnie nie liczyliśmy, to zależy. Tak na oko raczej 200.

– A ile planujecie wydać środków w kolejnym miesiącu?

– Trudno powiedzieć. Zobaczymy. Nie zastanawialiśmy się jeszcze nad tym…

Brzmi to fatalnie, prawda? Totalny brak profesjonalizmu. Ile zainwestowałbyś swoich pieniędzy w taką firmę? Ani grosza! Nawet jeśli działają w rentownej branży i teraz dobrze im się wiedzie, to wiesz, że bałagan w finansach wpędzi ich w tarapaty, albo spowolni rozwój biznesu. Dlaczego firmy przykładają tak wielką wagę do świadomego zarządzania finansami? Dlaczego pilnują kosztów, planują swoje inwestycje i tworzą różnego rodzaju rezerwy? Odpowiedź jest bardzo prosta: to bardzo pomaga w podejmowaniu lepszych decyzji i zwiększa prawdopodobieństwo sukcesu.

Dokładnie tak samo działa to w naszej, nieco mniejszej, domowej skali. Dobry domowy budżet niesamowicie pomaga w skutecznym zadbaniu o finanse. I choć wie o tym każdy, a już na pewno każdy czytelnik blogów finansowych, to ciągle niewiele osób korzysta z tego narzędzia. Dlaczego?

Powodów jest wiele: od zwykłego lenistwa (zrobienie budżetu wymaga wysiłku), przez brak odpowiedniej wiedzy (nie wiem jak, więc odpuszczam), aż po nadmierne komplikowanie sprawy i błędne do niej podejście (próbowałem wiele razy, tonę w paragonach i nic z tego nie wychodzi). Bez trudu można znaleźć mnóstwo wymówek i powodów, dla których „nie warto prowadzić budżetu”. O wymówki zawsze najłatwiej. Ja mam jednak do finansów osobistych proste i pragmatyczne podejście: trzymam się tego, co działa. A dobry domowy budżet działa wyśmienicie, co miałem okazję sprawdzić nie tylko na sobie, ale również na licznych przykładach osób, z którymi współpracowałem. Pokaż mi jedną firmę, która odnosi sukcesy bez planowania finansów. Znajdziesz taką? Jeśli nie, to nie zawracaj mi głowy argumentami, że budżet się nie przydaje. Chyba, że nie rozumiesz, czym jest dobry budżet domowy. To już Ci tłumaczę.

Czym jest, a czym nie jest, budżet domowy?

Najważniejsza sprawa: w budżecie domowym nie chodzi o „księgowość” – czyli rejestrowanie historycznych transakcji. Owszem, to też się robi i jest to ważne, ale nie to jest istotą robienia budżetu. Jeśli sprowadzimy nasz budżet domowy do samej buchalterii, to postępujemy jak kierowca, który prowadzi samochód, patrząc wyłącznie w lusterko wsteczne. Daleko tak nie zajedziemy.

Dlatego najważniejszą sprawą jest zrozumienie, że budżet domowy to przede wszystkim PLAN DLA NASZYCH PIENIĘDZY. Jego podstawowa i najważniejsza funkcja polega na tym, abyśmy w sposób świadomy, spokojny i przemyślany zdecydowali, na co przeznaczymy nasze pieniądze w kolejnym miesiącu. Bardzo trafnie określił to John C. Maxwell:

Zrobić budżet, to wskazać swoim pieniądzom, dokąd mają iść,

zamiast się zastanawiać, gdzie się rozeszły.

Co to oznacza? Że bez względu na to, ile zarabiasz, ile masz pieniędzy, jak sobie radzisz pod względem finansowym – dobry budżet domowy w każdym przypadku pomoże Ci szybciej i bardziej skutecznie zrealizować cele finansowe. Aby tak jednak się stało, musisz zrozumieć zasadę jego działania i wykorzystać ją w swoim życiu.

Podstawowa zasada działania budżetu.

Przez lata tworzenia budżetu domowego na własne potrzeby testowałem różne koncepcje, by wreszcie dojść do takiej, która jest prosta i skuteczna. W cyklu artykułów na temat budżetu domowego wszystko opiszę w sposób bardzo szczegółowy, ale na razie chcę, żebyś po prostu dobrze zrozumiał podstawową zasadę działania budżetu. Można ją sprowadzić do kilku prostych kroków:

- Podlicz, ile masz TERAZ pieniędzy.

- Zdecyduj, na co je przeznaczysz – zgodnie z hierarchią ważności.

- Zarejestruj faktyczne wydatki w ciągu miesiąca.

- Sprawdź, czy poszło zgodnie z planem i wyciągnij wnioski.

- Przygotuj lepszy plan na kolejny miesiąc.

Oto, co kryje się pod każdym z tych punktów:

1. Podlicz, ile masz TERAZ pieniędzy.

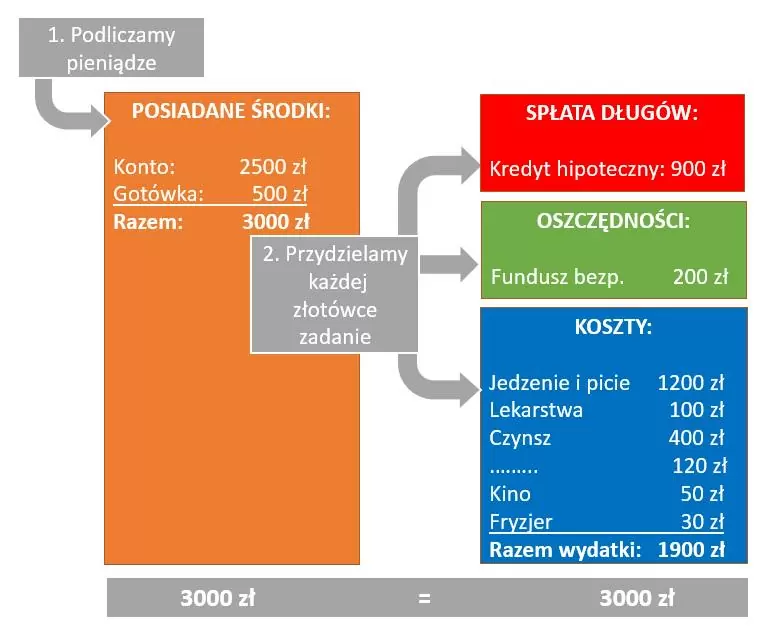

Załóżmy, że jest końcówka poprzedniego miesiąca i rozpoczynasz przygotowanie budżetu na miesiąc kolejny. Na Twoim rachunku znajduje się wynagrodzenie, które dopiero co otrzymałeś. Sprawdzasz, ile masz pieniędzy w danym momencie: w portfelu, w kieszeni, na rachunku, itp. Jeśli masz 2500 zł na koncie i 500 zł w portfelu, to znaczy, że dysponujesz kwotą 3000 zł. Nie ważne na razie, ile dostaniesz za miesiąc, ani też kiedy otrzymasz kolejny przelew. Zaczynamy od tego, czym dysponujesz TERAZ.

Każda posiadana przez Ciebie złotówka za chwilę otrzyma konkretne zadanie do wykonania: część pójdzie na rachunki, część na raty, część na oszczędności, a część na przyjemności. Właśnie na tym polega cała zabawa: na świadomym przydzieleniu zadań Twoim pieniądzom. A jeśli w trakcie miesiąca wpłyną dodatkowe pieniądze? Co wtedy? Oczywiście dopiszemy je do naszego budżetu i przydzielimy im kolejne zadania. Szczegóły poznasz w kolejnych wpisach.

2. Zdecyduj, na co przeznaczysz pieniądze – zgodnie z hierarchią ważności.

Nasze złotówki w ciągu miesiąca powędrują na spłatę rat, na oszczędności i na pokrycie kosztów życia. Przygotuj listę swoich wydatków i uporządkuj ją od najważniejszych, do najmniej ważnych. Wiadomo, że wydatki na lekarstwa, jedzenie, albo czynsz, będą w hierarchii wyżej, niż wydatki na kino, fryzjera czy modną torebkę. Robiąc budżet domowy „wydajemy” niejako nasze pieniądze na papierze (albo arkuszu kalkulacyjnym lub w aplikacji), zanim w ogóle rozpocznie się dany miesiąc. W pierwszej kolejności przeznaczamy pieniądze na sprawy najbardziej ważne, a dopiero później na pozostałe. Dzięki temu dokładnie wiemy, na co możemy sobie pozwolić, a które wydatki muszą poczekać na lepsze czasy.

W kolejnych odcinkach tego cyklu zajmiemy się dokładnie poszczególnymi kategoriami wydatków oraz sposobem ich planowania. Bardzo ważna sprawa: każda złotówka musi dostać do wykonania konkretne zadanie. To oznacza, że suma zaplanowanych rat, wydatków i oszczędności musi być równa sumie posiadanych przez Ciebie środków. W ten sposób KAŻDA złotówka zostanie świadomie zagospodarowana. Te dwa pierwsze kroki zilustrowałbym tak:

3. Zarejestruj faktyczne wydatki w ciągu miesiąca.

To na tym punkcie „wykłada się” wiele osób, ponieważ wymaga on systematyczności. W naszym cyklu dowiecie się dokładnie, w jaki sposób robić to z głową. Warto pamiętać, że to nie jest spisywanie wydatków dla samego spisywania. To nie jest „sztuka dla sztuki”. To jest po prostu realizacja naszego planu. Pokażę Wam rozwiązania, które niezwykle to ułatwiają.

4. Sprawdź, czy poszło zgodnie z planem i wyciągnij wnioski.

Przed rozpoczęciem kolejnego miesiąca mamy już więcej informacji. Oprócz planu wydatków, który opracowaliśmy wcześniej, znamy też prawdziwe kwoty, które wydaliśmy na poszczególne sprawy. Widzimy, w których miejscach zaplanowaliśmy zbyt małe kwoty, a w których udało się wydać mniej. Dzięki temu kolejny budżet będzie o wiele bardziej precyzyjny.

5. Przygotuj plan na kolejny miesiąc.

Bez względu na to, jak poszło w poprzednim miesiącu, robimy budżet na miesiąc kolejny. Wykorzystując doświadczenie i zdobytą wiedzę, idzie nam coraz łatwiej, a robienie budżetu staje się bardzo użytecznym nawykiem. Daje to nam pełną kontrolę nad pieniędzmi i pozwala z wyprzedzeniem planować, tworzyć rezerwy, odkładać na wymarzone cele i zwiększać kwoty na inwestycje. Dzięki budżetowi każda złotówka robi dokładnie to, o co ją „poprosimy”. To MY decydujemy, co dzieje się z naszymi pieniędzmi, a nie okoliczności, zachcianki, reklamy czy nagłe okazje. Będziecie zdumieni efektami.

Co będzie w kolejnych artykułach?

Dzisiejszy artykuł to ledwie „wstępniaczek” 🙂 Napisałem już trochę o znaczeniu automatyzacji i o tym, jak próbować oszczędzania w najprostszy sposób. Teraz czas na bardziej poważne podejście do tematu, bliższe osobom, które lubią mieć pełną kontrolę nad własnymi pieniędzmi, a swoje cele finansowe osiągać chcą szybciej.

To z myślą o Was powstaje ten cykl. Będzie to wyglądać mniej więcej tak:

- Średnio co 2 tygodnie pojawiać się będzie kolejny odcinek poświęcony tworzeniu budżetu domowego, opisujący fragment pracy nad nim.

- Zaczniemy od spraw najprostszych (posiadane środki, poszczególne kategorie wydatków, sposoby układania wydatków w hierarchię, spisywanie wydatków itp.), aż po sytuacje bardziej złożone (jak ująć w budżecie domowym karty kredytowe, nadpłatę długów, wydatki nieregularne, itp.)

- Każdy odcinek zilustrujemy krótkim filmem, pokazującym jak dokładnie wykonać dany krok w jednym z dwóch rozwiązań:

a) w Excelu – taki plik xls będzie powstawał stopniowo – wraz z kolejnymi częściami naszego cyklu i będzie w każdej chwili do Waszej dyspozycji.

b) w aplikacji YNAB, z której sam korzystam od kilku miesięcy, którą dokładnie przetestowałem i która bardzo ułatwia mi teraz życie.

W tym miejscu chciałbym Wam kogoś przedstawić. W marcu zorganizowałem krótki warsztat dla osób, które chciałyby ze mną współpracować przy promowaniu idei zdrowego rozsądku w finansach osobistych. Poznałem wtedy Andrzeja Broszkiewicza – który, podobnie jak ja, okazał się być niemal fanatykiem zarządzania własnymi finansami z wykorzystaniem budżetu domowego. Andrzej również korzysta na co dzień z aplikacji YNAB (znacznie dłużej ode mnie) i podczas naszych wspólnych rozmów na temat jej zastosowania, narodził się pomysł naszego cyklu. To właśnie on pomoże mi w przygotowaniu filmów, arkuszy Excela i ważnych części naszego cyklu. Myślę, że po przeczytaniu tego, jak Andrzej sam się przedstawia, nie będziecie mieć wątpliwości, dlaczego wspólnie wzięliśmy się za ten cykl. 🙂

Pracuję w branży finansowej. Informatykiem jestem z zamiłowania. Płonę i staram się zapalać innych do idei prowadzenia budżetu domowego. Moim marzeniem jest, aby finanse osobiste zostały wprowadzone do szkół, co ułatwi naszym dzieciom stworzyć kraj ludzi wolnych od długów.

Jak możesz się włączyć i pomóc nam przy tym cyklu?

Mój cel jest bardzo prosty: za kilka miesięcy chcę mieć na blogu kompletny, rozbudowany, precyzyjny i bardzo pomocny cykl artykułów na temat tworzenia budżetu domowego, który skutecznie pomoże innym osobom w planowaniu finansów.

Choć prowadzę własny budżet od lat, wiem, że wiele rzeczy można robić jeszcze wygodniej i jeszcze lepiej. Dlatego serdecznie zapraszam Was do współtworzenia tego cyklu. Proszę Was serdecznie o zadawanie pytań w komentarzach, o dzielenie się Waszymi doświadczeniami, o pomoc w ulepszaniu i współtworzeniu plików Excel, o każde możliwe wsparcie tego małego projektu. Każda podpowiedź, każda wskazówka, każda „dobra praktyka” – to wszystko przyda się i pomoże innym. Jestem przekonany, że wspólnymi siłami zrobimy coś bardzo fajnego.

Prowadzicie swoje budżety domowe? Jak Wam idzie? Z czym macie trudności, a co jest proste. Na jakie elementy tworzenia budżetu powinniśmy poświęcić więcej miejsca w naszym cyklu? Czekam na Wasze podpowiedzi i serdecznie zapraszam do współpracy! 🙂

Poznaj cykl Budżet domowy krok po kroku:

- 20 minut na finanse. Co wtedy robić?

- Poduszka bezpieczeństwa czy wkład własny na zakup nieruchomości?

- Finansowa poduszka bezpieczeństwa - pytania i odpowiedzi

- 9 wydatków, które możesz wyciąć od razu

- Pieniądze i związek. Jak to pogodzić? 12 sprawdzonych sposobów

- "Tygodniówka", czyli jak zatrzymać niekontrolowany odpływ pieniędzy

- Prezent na święta? Oto gotowa lista 19 bezcennych i niestandardowych prezentów

- Jak przestać żyć od pierwszego do pierwszego?

- Budżet domowy i własna firma. Jak to okiełznać?

- Budżet domowy dla początkujących - co robić, kiedy tracisz kontrolę

- 5 super pozytywnych efektów budżetu domowego. Wnioski po sześciu miesiącach od startu

- 20 minut, które odmienią Twoje finanse

- Ile kosztuje posiadanie auta? Kalkulator kosztów utrzymania samochodu

- FBO 050: Budżet domowy w pytaniach i odpowiedziach

- Fundusz bezpieczeństwa - Twój OBOWIĄZKOWY cel finansowy

- FBO 049: Jak przygotować świetny budżet domowy?

- Część 8 - Budżet domowy szybko i przyjemnie? Konkurs z fajną nagrodą

- Część 7 - Jak nie zwariować od świątecznych wydatków? Twoja ostatnia szansa

- Część 6 - Uzgadniamy stan konta

- Część 5 - Wydatki nieregularne

- Część 4 - Rejestrujemy wydatki

- Część 3 - Wydajemy pieniądze na papierze

- Część 2 - Dochody oraz wstępny plan wydatków

- Część 1 - Wprowadzenie

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię moja książka o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu- prosto i merytorycznie – tłumaczę w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 45 513 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.